De NYSE, de New York Stock Exchange, is een van ’s werelds grootste en meest invloedrijke financiële en effectenbeurzen, waar moderne elektronische handel hand in hand gaat met een historische beursvloer.

De meeste mensen stellen zich de NYSE nog steeds voor als een hectische zaal vol schreeuwende handelaren, een beeld dat in stand wordt gehouden door oude nieuwsbeelden en een paar goede films. De werkelijkheid is rustiger: tegenwoordig functioneert het als een supersnelle elektronische marktplaats, en de fysieke beursvloer bestaat nog vooral voor de openingsbel, de symboliek en een specifieke rol bij de grootste veilingen van de dag.

In deze gids wordt uitgelegd wat de NYSE is, hoe een transactie precies verloopt, waarom bedrijven zich daar laten noteren, waarin het verschilt van de Nasdaq en welke plaats het inneemt in het bredere financiële stelsel. Ook wordt besproken hoe de NYSE zich met crypto verbindt via Bitcoin-ETP’s, beursgenoteerde bedrijven die actief zijn in de cryptosector, verlengde handelsuren en de eerste stappen op het gebied van tokenized effecten.

Belangrijkste punten

- De NYSE is één van de vele effectenbeurzen binnen de bredere aandelenmarkt.

- Daar worden aandelen van beursgenoteerde bedrijven gekocht en verkocht, vrijwel altijd via een makelaar.

- Het combineert elektronische handel met een traditionele beursvloer.

- Bedrijven noteren zich om kapitaal aan te trekken, liquiditeit te creëren en hun naamsbekendheid te vergroten.

- De NYSE en Nasdaq zijn beide grote Amerikaanse beurzen die op verschillende marktmodellen zijn gebaseerd.

- Indexen zoals de Dow Jones en de S&P 500 volgen de koersen van aandelen; ze verhandelen deze aandelen niet.

- Bitcoin wordt niet als een gewoon aandeel op de NYSE verhandeld, maar aan Bitcoin gekoppelde beursgenoteerde producten worden wel op NYSE Arca verhandeld.

- De NYSE is geen cryptobeurs, maar haar moederbedrijf, ICE, bouwt wel een infrastructuur voor tokenized effecten die wijst op een toekomst waarin traditionele markten steeds meer met blockchain worden verbonden.

NYSE in het kort

Voordat we ingaan op de werking van de beurs, volgen hier eerst de basisgegevens over de NYSE: wat het is, waar het gevestigd is, wanneer er wordt gehandeld en wie er toezicht op houdt.

Wat is de NYSE?

De NYSE is een effectenbeurs: een gereguleerde marktplaats waar kopers en verkopers van aandelen in beursgenoteerde ondernemingen bij elkaar worden gebracht. Een aandeel is een eigendomsaandeel in een onderneming; een beurs is de georganiseerde plek waar die aandelen tegen overeengekomen prijzen van eigenaar wisselen.

Beide partijen maken er om verschillende redenen gebruik van. Bedrijven noteren zich aan de NYSE om hun particuliere eigendom om te zetten in beursgenoteerde aandelen, geld in te zamelen en een markt voor hun aandelen te creëren. Beleggers gebruiken de beurs, vrijwel altijd via een makelaar in plaats van rechtstreeks, om die aandelen tijdens de handelsuren te kopen en te verkopen. De beurs zit in het midden: ze stelt de regels vast, koppelt orders aan elkaar en publiceert koersen, zodat iedereen onder dezelfde voorwaarden handelt.

Wat doet de NYSE?

Een effectenbeurs doet veel meer dan alleen transacties faciliteren. De NYSE neemt beursgenoteerde ondernemingen op in haar register, beheert de markt waarop hun aandelen worden verhandeld, ondersteunt de prijsvorming, stelt noteringsnormen vast en ziet toe op de naleving daarvan, en publiceert de marktgegevens waarop beleggers vertrouwen.

De beursnotering is het allerbelangrijkste. Om op de NYSE te kunnen handelen, moet een bedrijf voldoen aan drempels op het gebied van omvang, aandelenkoers, winstgevendheid of omzet en corporate governance, en moet het aan deze criteria blijven voldoen om genoteerd te blijven. Die normen maken deel uit van wat een notering aan de NYSE inhoudt.

In wezen is de beurs een matching-systeem. Wanneer de ene belegger wil kopen en de andere wil verkopen tegen een vergelijkbare prijs, koppelt de NYSE hen aan elkaar en wordt de transactie uitgevoerd. Vermenigvuldig dat met miljoenen orders per dag en je krijgt een continue, liquide markt. Elke uitgevoerde transactie werkt de koers van het aandeel bij, zodat de koers de meest recente verhouding tussen vraag en aanbod weerspiegelt. Dit proces wordt prijsvorming genoemd en is een van de belangrijkste functies van een beurs.

Zoals de waarde-belegger Benjamin Graham het verwoordde: op korte termijn gedraagt de markt zich als een „stemmachine” die wordt aangestuurd door sentiment, terwijl hij op lange termijn meer lijkt op een „weegschaal” die zich uiteindelijk naar de onderliggende waarde toe beweegt.

Hoe werkt de NYSE?

Volg één transactie van begin tot eind en het systeem wordt duidelijk. Een transactie wordt uitgevoerd op het moment dat een koper en een verkoper bij elkaar worden gebracht, maar de transactie is pas voltooid als de aandelen en het geld via de clearing en afwikkeling achter de schermen zijn overgedragen.

Een bedrijf brengt zijn aandelen naar de beurs. Een belegger die daarin wil investeren, opent een effectenrekening en plaatst een order om een bepaald aantal aandelen te kopen of te verkopen; de effectenmakelaar regelt de toegang tot de markt, zodat de belegger nooit zelf op de beursvloer hoeft te verschijnen.

.webp&w=3840&q=75)

Orders komen elektronisch binnen en worden op basis van prijs gematcht. De NYSE hanteert een doorlopende veiling (kopers bieden, verkopers bieden aan, transacties vinden plaats waar beide partijen elkaar ontmoeten), naast grote openings- en slotveilingen die de liquiditeit aan het begin en einde van elke dag concentreren.

De uitvoering is niet het einde. Na een transactie volgt de clearing en afwikkeling: het proces achter de schermen waarbij de transactie wordt bevestigd, de aandelen aan de koper worden geleverd en het geld naar de verkoper wordt overgemaakt. Voor de meeste Amerikaanse effecten is de standaardafwikkelingscyclus in mei 2024 overgestapt naar T+1, wat betekent dat de afwikkeling doorgaans één werkdag na de transactie plaatsvindt.

Een eenvoudig voorbeeld: de ene belegger wil 10 aandelen van een aan de NYSE genoteerde onderneming kopen; de andere wil er 10 verkopen. Hun makelaars sturen de orders naar de markt. Als de prijzen op elkaar aansluiten, wordt de transactie uitgevoerd, wordt de genoteerde koers bijgewerkt en wordt de transactie een dag later afgewikkeld.

Waarom noteren bedrijven aan de NYSE?

Een beursgang is een ingrijpende beslissing die zowel concrete voordelen als concrete verplichtingen met zich meebrengt. Bedrijven gaan naar de beurs om kapitaal aan te trekken, hun naamsbekendheid te vergroten, liquiditeit voor aandeelhouders te creëren, een marktwaarde vast te stellen, overnames met aandelen te financieren en het voor werknemers gemakkelijker te maken hun aandelen te waarderen en te verkopen. Voor een groeiend bedrijf kan toegang tot de openbare markt de financiering mogelijk maken van uitbreiding, personeelswerving, productontwikkeling of het aflossen van schulden.

De afweging draait om kosten en toezicht: doorlopende rapportage aan toezichthouders, openbaarmaking van informatie, noteringskosten, bestuursnormen en voortdurende aandacht van aandeelhouders en analisten. De gebruikelijke weg is een beursgang (IPO), waarna het bedrijf verantwoording verschuldigd is aan externe investeerders.

Wie is de eigenaar van de NYSE en wie houdt toezicht op de beurs?

De NYSE is zelf een onderneming. Ze is eigendom van Intercontinental Exchange, Inc. (ICE), een beursgenoteerde onderneming die in 2013 NYSE Euronext heeft overgenomen; de beurs opereert onder de naam New York Stock Exchange LLC.

De beurs staat onder toezicht van de Amerikaanse Securities and Exchange Commission (SEC) en fungeert tevens als zelfregulerende organisatie, wat inhoudt dat zij binnen het kader van de federale effectenwetgeving haar eigen marktregels opstelt en handhaaft. Door die dubbele rol is zij zowel een marktbeheerder als een regelgevende instantie binnen het bredere Amerikaanse effectenstelsel.

De beurs maakt deel uit van een groter ecosysteem:

Handelsuren van de NYSE

De reguliere handelsuren zijn van 9.30 uur tot 16.00 uur Eastern Time, van maandag tot en met vrijdag, met uitzondering van beursvrije dagen. Op bepaalde dagen rond belangrijke Amerikaanse feestdagen kan de beurs eerder sluiten, vaak om 13.00 uur ET.

Naast de reguliere handelsuren bieden sommige platforms ook handel vóór beursopening en na sluitingstijd aan. Deze handelsperiodes worden doorgaans gekenmerkt door een lagere liquiditeit, grotere spreads en sterkere koersschommelingen dan tijdens de reguliere handelsuren.

Er staat een grotere verandering op stapel. NYSE Arca, de volledig elektronische beurs van de NYSE, is bezig met het verlengen van de handelsuren op weekdagen. Het heeft in februari 2025 goedkeuring van de SEC gekregen om de openingstijden te verlengen, en in de FAQ van de NYSE van mei 2026 wordt een streefmodel voor vrijwel ononderbroken handel beschreven: 23 uur per dag, vijf dagen per week, van 21.00 uur tot 20.00 uur ET, met een onderbreking van één uur voor clearing en onderhoud. NYSE Arca streeft naar een lancering op 6 december 2026, onder voorbehoud van de resterende goedkeuringen, de beschikbaarheid van de Securities Information Processor en de moderniseringswerkzaamheden van de DTCC.

Dat is belangrijk omdat cryptovaluta veel beleggers heeft geleerd om vrijwel ononderbroken toegang te verwachten. Bitcoin wordt de klok rond verhandeld, terwijl de Amerikaanse aandelenmarkt zich van oudsher rond de handelsdag in New York heeft geconcentreerd. Het streven van Arca naar verlengde handelsuren betekent niet dat aandelen op een blockchain worden geplaatst, maar het brengt de traditionele markten wel dichter bij de verwachting dat de markt altijd open is, zoals die door cryptovaluta is gecreëerd.

Raadpleeg voor het actuele schema en eventuele sluitingen tijdens feestdagen de officiële NYSE-kalender of neem contact op met uw effectenmakelaar, aangezien de data en vervroegde sluitingstijden van jaar tot jaar kunnen verschillen.

Wat is de handelsvloer van de NYSE?

De beursvloer is de fysieke ruimte aan 11 Wall Street waar aandelen vroeger face-to-face werden verhandeld, en de rol ervan is volledig veranderd. In het tijdperk van de open-outcry riepen makelaars hun orders persoonlijk uit, namen beursvloerspecialisten een groot deel van de handel voor hun rekening en vormde de beursvloer het zichtbare centrum van de markt. Tegenwoordig verloopt het grootste deel van de orderstroom elektronisch.

De rol die de mens nog vervult, is weggelegd voor aangewezen marktmakers (DMM’s): bedrijven die verplicht zijn om liquiditeit te verschaffen en de handel in de hun toegewezen aandelen ordelijk te laten verlopen, met name tijdens de openings- en slotveilingen, de momenten van de dag waarop het grootste handelsvolume wordt gerealiseerd.

De openings- en sluitingsbellen zijn ondertussen uitgegroeid tot een wereldwijd financieel ritueel. Door de jaren heen werden ze geluid door CEO’s, sporters, entertainers, oprichters, leiders van non-profitorganisaties en af en toe een gemaskerde mascotte om een mijlpaal van een bedrijf te vieren. De beursvloer is tegenwoordig deels functioneel, deels symbolisch, en het drukst rond die dagelijkse veilingen.

Geschiedenis van de NYSE: van het Buttonwood-akkoord tot wereldwijde beurs

De NYSE begon onder een boom. In 1792 ondertekenden 24 effectenmakelaars het Buttonwood-akkoord (een document van slechts enkele zinnen, genoemd naar de buttonwoodboom op Wall Street waar ze elkaar naar verluidt ontmoetten) om wat orde en vertrouwen te brengen in de effectenhandel in New York. De machtigste beurs ter wereld begon in feite als een handdrukdeal in de schaduw.

.webp&w=3840&q=75)

De markten herinneren zich de oktober-nervositeit nog lang, en bijna niemand heeft die stemming beter verwoord dan Mark Twain, zelf een notoir pechvogel op het gebied van speculatie. In Pudd'nhead Wilson Hij waarschuwde: "Oktober. Dit is een van de bijzonder gevaarlijke maanden om in aandelen te speculeren."

De clou komt in de volgende zin, waarin hij alle andere maanden even gevaarlijk noemt. De les blijft overeind: het is niet de kalender die de markt risicovol maakt.

NYSE versus Nasdaq: wat is het verschil?

De twee grote Amerikaanse beurzen worden vaak door elkaar gehaald. Ze concurreren om noteringen, maar werken volgens verschillende bedrijfsmodellen.

Wat ze van elkaar onderscheidt, zijn de marktstructuur, de noteringsvereisten, de vergoedingen, de voorkeur van bedrijven en de perceptie van beleggers – niet de vraag welke beurs „beter“ is. Er zijn tal van grote technologiebedrijven die aan de NYSE genoteerd staan, en tal van gevestigde namen worden verhandeld op Nasdaq, dus de oude stereotypen kloppen niet helemaal. Gewone beleggers kunnen via een makelaar toegang krijgen tot beide.

NYSE versus de aandelenmarkt: zijn ze hetzelfde?

De NYSE is een van de vele beurzen die samen de Amerikaanse aandelenmarkt vormen. Die bredere markt omvat diverse beurzen en handelsplatforms (zoals de NYSE, Nasdaq en andere) en indexen die groepen aandelen meten in plaats van ze te verhandelen.

Dit is waar beginners vaak de fout ingaan. De Dow Jones Industrial Average en de S&P 500 zijn scoreborden die de koersontwikkeling van aandelenpakketten weergeven; er wordt niet daadwerkelijk op gehandeld. De NYSE is een van de platforms waar de onderliggende aandelen daadwerkelijk van eigenaar wisselen. Beurzen zijn handelsplatforms; indexen zijn scoreborden.

Welke bedrijven staan genoteerd aan de NYSE?

Aan de NYSE genoteerde bedrijven zijn beursgenoteerde ondernemingen waarvan de aandelen voldoen aan de noteringsvereisten van de beurs. Veel daarvan zijn grote, bekende namen, maar de lijst omvat vrijwel elke sector: banken, verzekeraars, fabrikanten, logistieke bedrijven, detailhandelaren, voedingsmerken, energiebedrijven, de gezondheidszorg, software, infrastructuur en nog veel meer.

Aangezien de specifieke bedrijven en hun marktwaarde voortdurend veranderen, is de officiële NYSE-noteringslijst de meest betrouwbare bron, en niet een of andere statische lijst. Voor een beginner komt het er simpelweg op neer dat de term "aan de NYSE genoteerd" aangeeft dat een bedrijf aan bepaalde kwaliteitsnormen voldoet, en niet verwijst naar een specifiek soort bedrijf.

NYSE en cryptovaluta: Bitcoin-ETF’s, tokenized effecten en 24-uurshandel

De NYSE is geen cryptobeurs. Bitcoin, ether en andere crypto-activa worden er niet verhandeld als gewone aandelen. Toch raakt de NYSE steeds meer betrokken bij crypto: via beursgenoteerde producten, beursgenoteerde bedrijven die actief zijn in de cryptosector, verlengde handelsuren en vroege initiatieven op het gebied van tokenized effecten.

De twee werelden blijven van elkaar gescheiden: de NYSE maakt deel uit van de gereguleerde effectenmarkt, terwijl cryptobeurzen en blockchain-netwerken aparte systemen vormen. Maar de kloof wordt kleiner nu de traditionele financiële sector experimenteert met kenmerken die we van de cryptowereld kennen: langere handelsuren, snellere afwikkeling, toegang tot fracties van activa, financiering op basis van stablecoins en eigendomsregistratie via blockchain.

Wordt er met Bitcoin gehandeld op de NYSE?

Bitcoin wordt niet als een aandeel op de NYSE verhandeld. Wat beleggers wel via een gewone effectenrekening zijn aan Bitcoin gekoppelde beursgenoteerde producten. In januari 2024 keurde de SEC wijzigingen in de regels van NYSE Arca, Nasdaq en Cboe BZX goed voor de notering en verhandeling van op Bitcoin gebaseerde grondstoffenfonds-aandelen, de producten die doorgaans worden aangeduid als spot-bitcoin-ETF’s of ETP’s. Het besluit had betrekking op voorstellen van NYSE Arca in verband met de Grayscale Bitcoin Trust, de Bitwise Bitcoin ETF en de Hashdex Bitcoin ETF.

Een Bitcoin-ETP is een gereguleerd beursproduct waarmee beleggers via een effectenrekening in de koers van Bitcoin kunnen beleggen. Native Bitcoin is een crypto-activum dat wordt aangehouden via een wallet, een bewaarder of een cryptohandelplatform. De NYSE kan beleggers toegang bieden tot Bitcoin, maar Bitcoin is geen aandeel dat aan de NYSE is genoteerd.

Zijn er cryptobedrijven genoteerd aan de NYSE?

Ja. De NYSE heeft een aantal beursgenoteerde bedrijven in haar index opgenomen die actief zijn op het gebied van crypto en digitale activa: bedrijven die zich bezighouden met stablecoins, mining, infrastructuur en diensten op het gebied van digitale activa. Voorbeelden hiervan zijn Circle Internet Group, het bedrijf achter de USDC-stablecoin, dat onder de ticker CRCL wordt verhandeld; Bakkt, dat onder de ticker BKKT wordt verhandeld; en BitMine Immersion Technologies, dat in april 2026 onder de ticker BMNR naar de NYSE is overgestapt.

Een crypto-gerelateerd aandeel is iets anders dan cryptovaluta. Een aandeel vertegenwoordigt eigendom in een bedrijf: met inkomsten, uitgaven, management, regelgeving en verplichtingen voor aandeelhouders. Een cryptovaluta is een digitaal activum dat op een eigen markt wordt verhandeld. De twee kunnen samen bewegen (het aandeel van een cryptobedrijf reageert vaak op de prijzen van Bitcoin of Ether), maar het zijn niet dezelfde beleggingen.

Gaat de NYSE over op tokenized effecten?

Dit is de belangrijkste ontwikkeling op het gebied van cryptovaluta voor de NYSE zelf. In januari 2026, ICE heeft bekendgemaakt dat de NYSE bezig is met de ontwikkeling van tokenized effecten platform dat is ontworpen om crypto-achtige functies te ondersteunen: 24/7-werking, onmiddellijke afwikkeling, orders in dollarbedragen, en financiering op basis van stablecoins. Het ontwerp combineert de Pillar-matchingengine van de NYSE met op blockchain gebaseerde post-trade-systemen, waaronder ondersteuning voor meerdere blockchains voor afwikkeling en bewaring.

De belangrijkste voorwaarde is dat dit initiatief is opgezet binnen de gereguleerde structuur van de effectenmarkt, en niet op een ongereguleerde parallelle markt. Een kennisgeving in het Federal Register van mei 2026 laat zien dat deze aanpak in de praktijk wordt toegepast: NYSE National heeft regels voorgesteld om effecten in tokenized vorm te verhandelen tijdens een DTC-pilot. In aanmerking komende tokenized effecten zouden fungibel moeten zijn met het traditionele effect, hetzelfde CUSIP-nummer en handelssymbool moeten hebben en dezelfde rechten moeten dragen, zoals dividenden en stemrecht.

Tokenized effecten zijn dus meer dan alleen maar "aandelen op een blockchain". In een gereguleerde beursomgeving blijven eigendomsregistraties, aandeelhoudersrechten, bewaring, clearing, afwikkeling, naleving en markttoezicht noodzakelijk.

Securitize en het digitale handelsplatform van de NYSE

Een belangrijke partner in het tokenisatie-initiatief van de NYSE is Securitize. In maart 2026 ondertekenden beide partijen een intentieverklaring met betrekking tot de infrastructuur voor digitale transferagenten en de deelname van broker-dealers aan door emittenten gesponsorde tokenized effecten op het Digital Trading Platform van de NYSE. In de aankondiging werd Securitize genoemd als de eerste digitale transferagent die in aanmerking komt om blockchain-native effecten te slaan voor bedrijfs- of ETF-emittenten op het toekomstige platform.

Dat is van belang omdat transferagenten de officiële eigendomsregisters bijhouden en corporate actions ondersteunen. Op de traditionele markt vormen dividenden, stemrechten, aandelensplitsingen en aandeelhoudersregisters de kern van wat een aandeel tot een aandeel maakt. Daar ligt de echte uitdaging van tokenisatie: een token inpassen in het juridische en operationele apparaat van de openbare markten. Het slaan ervan is het makkelijke deel.

24-uurs aandelenhandel versus de 24/7-markt voor cryptovaluta

De cryptomarkten sluiten nooit: Bitcoin wordt 24 uur per dag, zeven dagen per week verhandeld op beurzen over de hele wereld. Amerikaanse aandelen zijn meestal geconcentreerd op de handelsdag. Dat verschil heeft de verwachtingen van beleggers gevormd. Een handelaar in New York, Londen, Dubai of Singapore kan op vrijwel elk uur Bitcoin kopen of verkopen, terwijl een aandelenbelegger vaak te maken heeft met beperkingen tijdens de kernuren en beperktere, van de makelaar afhankelijke toegang voor en na de handelsuren.

Het plan van NYSE Arca voor verlengde handelsuren maakt deel uit van de reactie van de traditionele markt. Het model met bijna ononderbroken handel op weekdagen is beperkter dan de daadwerkelijke 24/7-structuur van de cryptomarkt, maar brengt de Amerikaanse aandelenmarkt dichter bij een wereldwijd tijdschema. Drie verwante trends kunnen gemakkelijk door elkaar worden gehaald:

Stablecoins, afwikkeling en de rol van Chainlink

Ook stablecoins en afwikkeling via blockchain spelen een rol. In de aankondiging van ICE over tokenized-securities worden financiering op basis van stablecoins en onmiddellijke afwikkeling genoemd als geplande functies, onder voorbehoud van goedkeuring. De ambitie is bekend uit de cryptowereld: waarde en gegevens direct op de blockchain verwerken in plaats van te wachten op traditionele bank- en afwikkelingstermijnen. Tegenwoordig kan een transactie direct op het scherm worden uitgevoerd, maar de uiteindelijke overdracht van aandelen en contanten verloopt nog steeds via clearing en afwikkeling; een tokenized systeem heeft tot doel een deel daarvan sneller en beter programmeerbaar te maken.

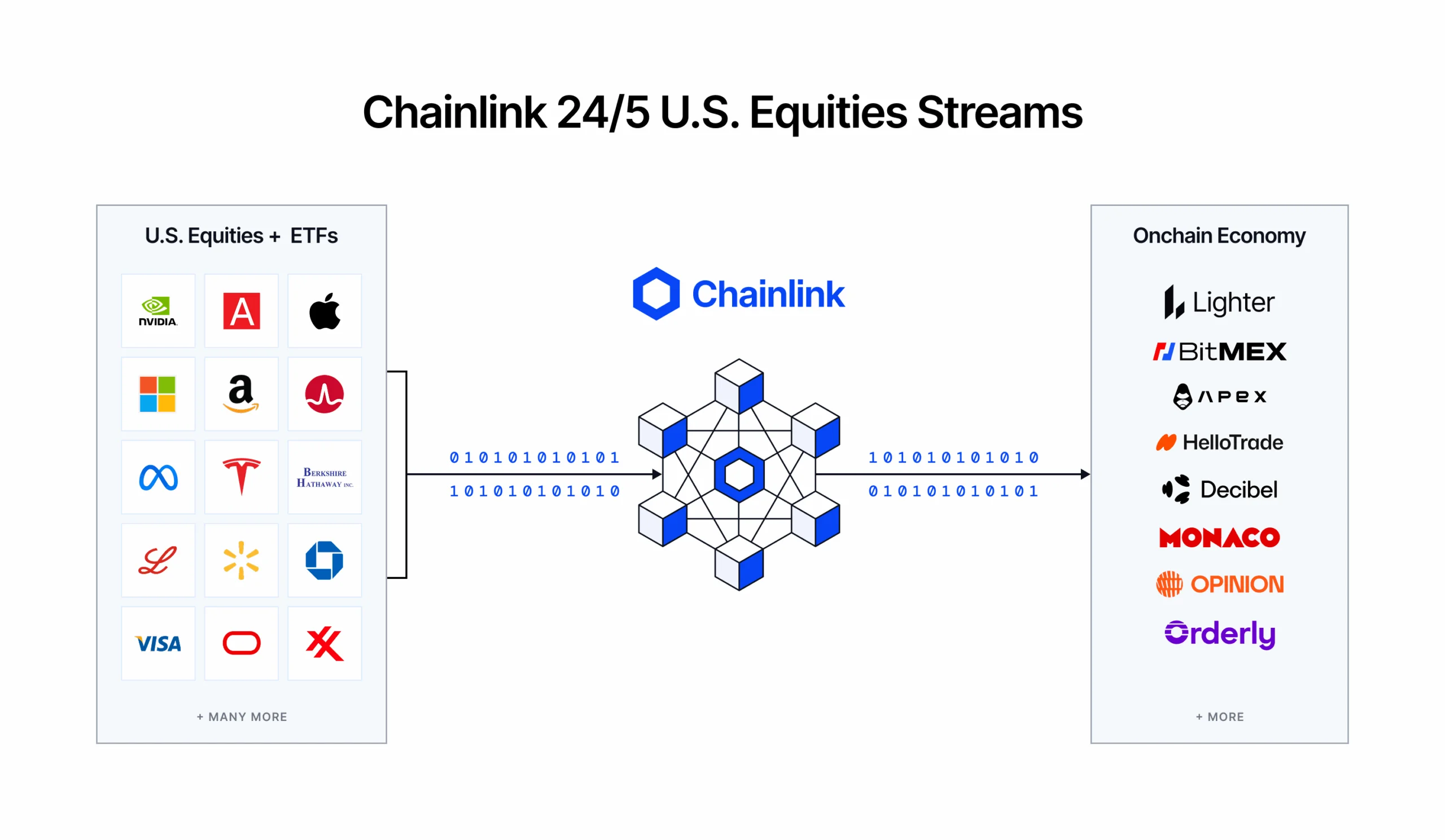

Chainlink past in dit plaatje, maar de rol ervan moet nauwkeurig worden omschreven. In officiële documenten van de NYSE en ICE wordt het platform beschreven als een platform dat gebruikmaakt van de Pillar-matchingengine, op blockchain gebaseerde post-trade-systemen, en de infrastructuur voor effectenadministratie van Securitize. Ze noemen Chainlink niet als de technologie die hierachter zit. Chainlink biedt oracle-infrastructuur: systemen die externe gegevens, zoals activaprijzen of de marktsituatie, naar blockchains brengen.

In januari 2026 lanceerde het bedrijf 24/5 U.S. Equities Streams, die volgens het bedrijf marktgegevens leveren voor belangrijke Amerikaanse aandelen en ETF’s tijdens reguliere handelsuren, na sluitingstijd en ’s nachts. Er is ook een directe Chainlink product op NYSE Arca: de Bitwise Chainlink ETF, met ticker CLNK, die volgens documenten bij de SEC blootstelling biedt aan de Chainlink die door het fonds wordt aangehouden.

Juist geformuleerd: NYSE Arca breidt de traditionele handelsuren uit, ICE bouwt een infrastructuur voor tokenized effecten, en Chainlink maakt deel uit van de bredere on-chain marktgegevenslaag die markten voor tokenized activa zou kunnen ondersteunen. Deze drie zaken hangen met elkaar samen, maar Chainlink speelt geen rol in het besluit van de NYSE om de handelsuren te verlengen.

Traditionele NYSE-aandelen versus Bitcoin versus tokenized effecten

Dit is waarom de NYSE belangrijk is voor crypto-beleggers: de bekendste effectenbeurs ter wereld experimenteert met concepten die mede dankzij crypto populair zijn geworden (24/7-markten, tokenized eigendom, geldtransacties via stablecoins en snellere afwikkeling), terwijl ze binnen het gereguleerde effectenstelsel blijft opereren.

Hoe beleggers aandelen kopen op de NYSE

Zo verloopt de interactie tussen een gewone belegger en de beurs in de praktijk. Particuliere beleggers handelen niet rechtstreeks op de NYSE. Ze openen een effectenrekening en de effectenmakelaar stuurt hun orders door naar de beurs of een ander handelsplatform; een aandeel kan op de NYSE genoteerd staan, ook al wordt een bepaald order elders uitgevoerd. Op het scherm ziet de belegger het tickersymbool, de huidige koers, de bied- en laatprijs en een keuze uit verschillende ordertypes.

De keuze tussen een marktorder en een limietorder is een van de eerste praktische beslissingen die een beginnende belegger moet nemen: snelheid versus controle over de prijs. Ook temperament speelt een rol. Zoals Warren Buffett opmerkte, heeft de markt de neiging om "geld over te hevelen van de ongeduldigen naar de geduldigen". Wanneer u een op de NYSE genoteerd aandeel koopt via een beursapp, handelt u niet persoonlijk op de beursvloer; uw makelaar stuurt de order door naar een handelsplatform waar deze kan worden uitgevoerd.

Waarom de NYSE belangrijk is

De NYSE vormt een dragende pijler van het Amerikaanse en mondiale financiële stelsel. De beurs helpt bedrijven bij het aantrekken van kapitaal, biedt beleggers een liquide handelsplatform, ondersteunt realtime prijsvorming en versterkt de markttransparantie door middel van gereguleerde openbare handel. Wanneer een bedrijf geld kan ophalen door aandelen te verkopen en beleggers die aandelen kunnen verkopen wanneer ze maar willen, stroomt het kapitaal naar waar het het meest nuttig is. Dit is een mechanisme dat zich miljoenen keren per dag herhaalt, en een belangrijke reden waarom de NYSE en cijfers over de marktkapitalisatie de krantenkoppen halen, ver buiten Wall Street.

.webp&w=3840&q=75)

Ook de rol van de NYSE is aan het veranderen. Gedurende het grootste deel van haar geschiedenis vormde de NYSE het centrum van de traditionele aandelenmarkten. Tegenwoordig staat ze ook aan de vooravond van een nieuwe vraag: in hoeverre zal de toekomst van de aandelenmarkt elementen overnemen uit de structuur van de cryptomarkt?

Het antwoord is nog niet helemaal duidelijk, maar de richting is duidelijk genoeg om van belang te zijn. Langere handelsuren, aan Bitcoin gekoppelde producten, beursgenoteerde bedrijven in de cryptosector, in tokens omgezette effecten, financiering op basis van stablecoins en afwikkeling via blockchain zijn geen marginale onderwerpen meer; ze maken deel uit van de discussie over hoe grote beurzen zich verder ontwikkelen.

Veelvoorkomende misvattingen over de NYSE

Het komt erop neer dat

De NYSE is een gereguleerde effectenbeurs waar aandelen van beursgenoteerde ondernemingen worden verhandeld. De beurs stelt bedrijven in staat om kapitaal bij het publiek aan te trekken en biedt beleggers een liquide handelsplatform, waarbij snelle elektronische handel wordt gecombineerd met de historische beursvloer van Wall Street, die tegenwoordig vooral een symbolische en veilinggerelateerde rol vervult. Zie het als een krachtig onderdeel van een veel grotere machine: een enkele beurs die via makelaars bereikbaar is, terwijl indexen zoals de S&P 500 simpelweg de stand bijhouden.

De crypto-connectie zorgt voor een moderne draai. Bitcoin wordt niet als aandeel verhandeld op de NYSE, maar aan Bitcoin gekoppelde producten worden wel verhandeld op NYSE Arca; cryptobedrijven kunnen als beursgenoteerde aandelen worden genoteerd; NYSE Arca streeft naar langere handelsuren; ICE bouwt een infrastructuur voor tokenized effecten; en datanetwerken zoals Chainlink helpen bij het opbouwen van de bredere on-chain marktgegevenslaag. De NYSE is nog steeds traditionele financiën, maar de traditionele financiële sector negeert de ideeën over marktstructuur die crypto heeft geïntroduceerd niet langer.