APY คืออะไร?

อัปเดตล่าสุด

เขียนโดย

ตรวจสอบโดย

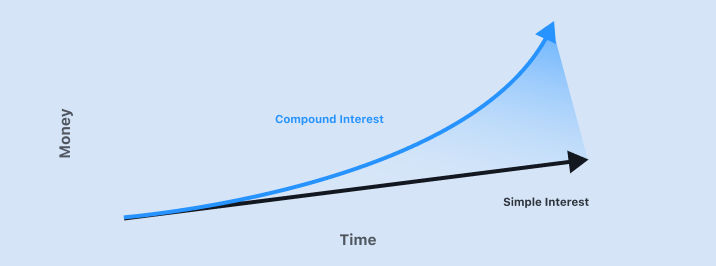

ดอกเบี้ยธรรมดาและดอกเบี้ยทบต้น

เนื่องจากการคำนวณ APY ใช้ดอกเบี้ยทบต้น เรามาเริ่มจากการทบทวนดอกเบี้ยธรรมดาและดอกเบี้ยทบต้นกันก่อน ดอกเบี้ยธรรมดาคืออัตราที่กำหนดตามจำนวนเงินลงทุนเริ่มต้นเพียงอย่างเดียว เงินที่ได้รับจากดอกเบี้ยจะไม่ถูกนำมาคำนวณในดอกเบี้ยในอนาคต ดอ��กเบี้ยทบต้นคือดอกเบี้ยที่เกิดจากทั้งเงินลงทุนเริ่มต้นและเงินจากดอกเบี้ยที่ได้รับก่อนหน้านี้ ดอกเบี้ยทบต้นทำให้การลงทุนของคุณเติบโตในอัตราที่รวดเร็วกว่าดอกเบี้ยธรรมดา

นี่คือสูตรสำหรับดอกเบี้ยธรรมดาที่ได้รับ:

ดอกเบี้ยธรรมดาที่ได้รับ = P × I × T

P = เงินต้น

I = อัตราดอกเบี้ย (ต่อปี)

T = ระยะเวลาที่ถือ

ตัวอย่างเช่น ลองนึกภาพว่าคุณลงทุน $10,000 ใน stablecoin เช่น USDC ในโปรโตคอลคริปโตที่มีอัตราดอกเบี้ยประจำปี 5 เปอร์เซ็นต์ และถือไว้เป็นระยะเวลาสี่ปี จำนวนดอกเบี้ยที่ได้รับคือ:

$2000 = $10,000 × 0.05 × 4

เมื่อคุณถอนเงินทั้งหมดของคุณหลังจากสี่ปีคุณจะมี $12,000

ต่อไปเรามาดูดอกเบี้ยทบต้น การคำนวณดอกเบี้ยทบต้นซับซ้อนกว่าดอกเบี้ยธรรมดาอย่างที่คุณคาดหวัง

ดอกเบี้ยทบต้นที่ได้รับ = [P × (1 + I)n ] – P

P = เงินต้น

I = อัตราดอกเบี้ย (ต่อปี)

n = จำนวนรอบทบต้น

เหมือนเดิม ลองนึกภาพว่าคุณลงทุน $10,000 ใน USDC ในโปรโตคอลคริปโตที่มีอัตราดอกเบี้ยประจำปี 5% และถือไว้เป็นระยะเวลาสี่ปี โปรโตคอลคริปโตนี้ทบต้นปีละหนึ่งครั้ง หากคุณถือไว้เป็นระ��ยะเวลาสี่ปี จำนวนรอบทบต้นคือสี่:

$2155.06 = [$10,000 × (1 + 0.05)4 ] – $10,000

เนื่องจากดอกเบี้ยทบต้นรวมถึงเงินที่สะสมในช่วงก่อนหน้านี้ มันจะเติบโตในอัตราที่เร่งขึ้นเรื่อย ๆ

เมื่อพิจารณาระหว่างผลิตภัณฑ์การลงทุนต่าง ๆ สิ่งสำคัญคือต้องทราบอัตราดอกเบี้ยและจำนวนรอบทบต้น ตัวอย่างเช่น การลงทุน $10,000 ที่อัตราร้อยละห้าต่อปีเป็นเวลา 4 ปีและทบต้น:

1 ครั้งต่อปี: $2,155.06

4 ครั้งต่อปี: $2,198.90

12 ครั้งต่อปี: $2,208.95

APY คืออะไร?

อัตราผลตอบแทนต่อปี (APY) คือวิธีการคำนวณอัตราผลตอบแทนที่แท้จริงจากการลงทุนในหนึ่งปี APY ถือเป็นอัตราผลตอบแทนที่ แท้จริง ที่ได้รับจากการลงทุนเพราะมันรวมถึงดอกเบี้ยทบต้น ดอกเบี้ยทบต้นจะถูกเพิ่มเข้าไปในยอดรวมของการลงทุนเป็นระยะ ๆ ทำให้ยอดเงินในบัญชีเพิ่มขึ้น ซึ่งทำให้จำนวนเงินที่ได้รับจากดอกเบี้ยครั้งถัดไปมากขึ้น สูตรของ APY คือ:

APY= (1 + r/n )n – 1

r = อัตราช่วง

n = จำนวนรอบทบต้น

ถือเป็นอัตราผลตอบแทนที่แท้จริงเพราะการระบุอัตราดอกเบี้ยในหนึ่งปีนั้นไม่ได้คำนึงถึงความแตกต่างในรอบทบต้น

ความแตกต่างระหว่าง APY และ APR คือ��อะไร?

ความแตกต่างที่สำคัญระหว่างอัตราผลตอบแทนต่อปี (APY) และอัตราดอกเบี้ยต่อปี (APR) คือ APY คำนึงถึงดอกเบี้ยทบต้น แต่ APR ไม่คำนึงถึง นอกจากนี้ APR รวมค่าธรรมเนียมหรือค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับการทำธุรกรรมการลงทุนอีกด้วย กล่าวอีกนัยหนึ่ง APR ถูกคำนวณด้วยดอกเบี้ยธรรมดาและรวมค่าธรรมเนียม

ในทางปฏิบัติมีความแตกต่างสำคัญอย่างหนึ่งที่กำหนดว่า APY และ APR ถูกใช้ในลักษณะใด เนื่องจาก APY รวมการทบต้น การคำนวณจะทำให้ได้อัตราดอกเบี้ยที่สูงกว่า (จำนวนที่มากกว่า) ดังนั้น มันมักถูกใช้เมื่อผลิตภัณฑ์ทางการเงินอ้างถึงบางสิ่งที่จะทำให้คนได้เงิน เช่น ดอกเบี้ยที่ได้รับจากบัญชีออมทรัพย์ของธนาคาร ในทางกลับกัน เนื่องจาก APR จะเป็นอัตราดอกเบี้ยที่ต่ำกว่า มันจึงถูกใช้กับ��สิ่งที่ทำให้คนเสียเงิน เช่น อัตราดอกเบี้ยบัตรเครดิตหรือดอกเบี้ยสินเชื่อที่อยู่อาศัย

คุณสามารถแปลงจาก APR เป็น APY เพื่อให้ได้อัตราที่แท้จริงได้ ตัวอย่างเช่น บัตรเครดิตอาจโฆษณาอัตราดอกเบี้ย 1.5% ต่อเดือน หรือ APR 18% แต่หากยอดค้างในบัตรเครดิตของคุณยังคงอยู่เป็นเวลาหนึ่งปี APY (อัตราแท้จริง) ของคุณจะเป็น 19.56% เนื่องจากการทบต้นที่เพิ่มเข้ามาในยอดคงเหลือของคุณทุกเดือน

คู่มือที่เกี่ยวข้อง

เริ่มจากที่นี่ →

การถัวเฉลี่ยต้นทุน

เรียนรู้วิธีป้องกันตัวเองจากการสูญเสียครั้งใหญ่ด้วยกลยุทธ์การลงทุนที่เรียบง่ายแต่ทรงพลังนี้

การถัวเฉลี่ยต้นทุน

เรียนรู้วิธีป้องกันตัวเองจากการสูญเสียครั้งใหญ่ด้วยกลยุทธ์การลงทุนที่เรียบง่ายแต่ทรงพลังนี้

Stablecoins คืออะไร?

เรียนรู้เกี่ยวกับเหรียญคริปโต 'Stablecoins' ที่ผูกกับด�อลลาร์สหรัฐ วิธีที่พวกมันยังคงรักษาความเสถียร การใช้ประโยชน์ วิธีการรับดอกเบี้ยจากพวกมัน และสถานที่ที่สามารถหาได้

Stablecoins คืออะไร?

เรียนรู้เกี่ยวกับเหรียญคริปโต 'Stablecoins' ที่ผูกกับดอลลาร์สหรัฐ วิธีที่พวกมันยังคงรักษาความเสถียร การใช้ประโยชน์ วิธีการรับดอกเบี้ยจากพวกมัน และสถานที่ที่สามารถหาได้

WalletConnect คืออะไร?

เรียนรู้เกี่ยวกับสะพานที่เชื่อ��มกระเป๋าเงินของคุณกับ dApps และวิธีการใช้งาน

WalletConnect คืออะไร?

เรียนรู้เกี่ยวกับสะพานที่เชื่อมกระเป๋าเงินของคุณกับ dApps และวิธีการใช้งาน

DeFi คืออะไร?

เรียนรู้ว่าแอปพลิเคชันการเงินแบบกระจายอำนาจ (DeFi) ทำงานอย่างไรและเปรียบเทียบกับผลิตภัณฑ์ทางการเงินแบบดั้งเดิมอย่างไร

DeFi คืออะไร?

เรียนรู้ว่าแอปพลิเคชันการเงินแบบกระจายอำนาจ (DeFi) ทำงานอย่างไรและเปรียบเทียบกับผลิตภัณฑ์ทางการเงินแบบดั้งเดิมอย่างไร

ก้าวนำหน้าในคริปโต

ล้ำหน้ากับคริปโตด้วยจดหมายข่าวรายสัปดาห์ของเราที่นำเสนอข้อมูลเชิงลึกที่สำคัญที่สุด

ข่าวคริปโตประจำสัปดาห์ที่คัดสรรมาเพื่อคุณ

ข้อมูลเชิงลึกที่นำไปใช้ได้และเคล็ดลับการศึกษา

อัปเดตผลิตภัณฑ์ที่ส่งเสริมเสรีภาพทางเศรษฐกิจ

ไม่มีสแปม ยกเลิกการสมัครได้ทุกเมื่อ

เริ่มต้นลงทุนอย่างปลอดภัยด้วยกระเป๋าเงิน Bitcoin.com

กระเป๋าเงินมากกว่า ใบถูกสร้างขึ้นแล้วจนถึงขณะนี้

ทุกสิ่งที่คุณต้องการเพื่อซื้อ ขาย แลกเปลี่ยน และลงทุนใน Bitcoin และสกุลเงินดิจิทัลของคุณอย่างปลอดภัย

ดาวน์โหลดแอป

© 2026 Saint Bitts LLC Bitcoin.com. สงวนลิขสิทธิ์ทั้งหมด

ดาวน์โหลดแอป

บริษัท

ข้อมูลเชิงลึก

ผลิตภัณฑ์และบริการ

รีวิว

ติดตาม

© 2026 Saint Bitts LLC Bitcoin.com. สงวนลิขสิทธิ์ทั้งหมด