Что такое APY?

Последнее обновление

Написано

Рецензировано

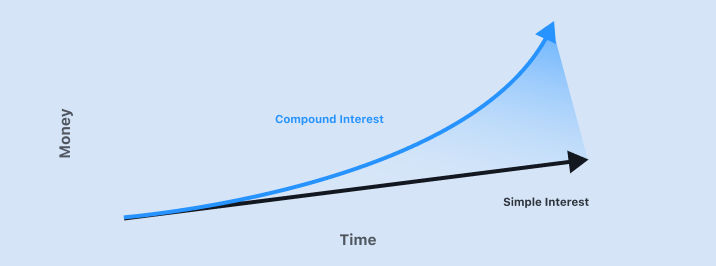

Простые и сложные проценты

Поскол�ьку расчеты APY используют сложные проценты, начнем с обзора простых и сложных процентов. Простые проценты – это фиксированная ставка, основанная исключительно на первоначальных инвестициях. Любые деньги, заработанные на процентах, не включаются в будущие расчеты процентов. Сложные проценты – это проценты на первоначальные инвестиции плюс деньги с ранее заработанных процентов. Сложные проценты увеличивают ваши инвестиции быстрее, чем простые.

Вот формула для начисления простых процентов:

Начисленные простые проценты = P × I × T

P = Основная сумма

I = Процентная ставка (годовая)

T = Период времени удержания

Например, представьте, что вы вложили $10,000 в стейблкоин, такой как USDC, в крипто-протокол, предлагающий пять процентов годовых, и удерживали его в течение четырех лет. Сумма начисленных процентов составит:

$2000 = $10,000 × 0.05 × 4

Когда вы снимете все свои деньги через четыре года, у вас будет $12,000.

Теперь посмотрим на сложные проценты. Как и ожидалось, расчет сложных процентов более сложный, чем простых.

Начисленные сложные проценты = [P × (1 + I)n ] – P

P = Основная сумма

I = Процентная ставка (годовая)

n = Количество периодов капитализации

Как и прежде, представим, что вы вложили $10,000 в USDC в крипто-протокол, предлагающий 5% годовых, и удерживали его в течение четырех лет. Этот крипто-протокол капитализируется раз в год. Если вы удерживаете е�го четыре года, то количество периодов капитализации равно четырем:

$2155.06 = [$10,000 × (1 + 0.05)4 ] – $10,000

Поскольку сложные проценты включают деньги, накопленные в предыдущие периоды, они растут все ускоряющимися темпами.

При выборе между различными инвестиционными продуктами важно знать процентную ставку и периоды капитализации. Например, инвестиция в $10,000 под пять процентов годовых, удерживаемая четыре года и капитализируемая:

1 раз в год: $2,155.06

4 раза в год: $2,198.90

12 раз в год: $2,208.95

Что такое APY?

Годовая процентная доходность (APY) – это стандартиз�ированный способ расчета реальной доходности инвестиций за один год. APY считается реальной доходностью от инвестиций, поскольку она учитывает сложные проценты. Сложные проценты периодически добавляются к общей сумме инвестиций, увеличивая баланс счета, что делает следующие деньги, заработанные на процентах, больше. Формула для APY:

APY= (1 + r/n )n – 1

r = периодическая ставка

n = количество периодов капитализации

Она считается реальной доходностью, потому что простое указание процентной ставки за один год не учитывает различия в периодах капитализации.

В чем разница между APY и APR?

Ключевое различие между годовой процентной доходностью (APY) и годовой процентной ставкой (APR) заключается в том, что APY учитывает сложные проценты, а APR – нет. Кроме того, APR включает любые сборы или дополнительные расходы, связанные с инвестиционной сделкой. Другими словами, APR рассчитывается с использованием простых процентов и включает сборы.

На практике существует одно важное различие, определяющее, как используются APY и APR. Поскольку APY включает капитализацию, расчет всегда будет давать более высокую процентную ставку (большее число). Поэтому он обычно предпочтителен, когда финансовые продукты ссылаются на то, что принесет людям деньги, например, проценты, начисленные на банковский сберегательный счет. Напротив, поскольку APR будет ниже, он используется для вещей, которые будут стоить людям денег, как процентная ставка по кредитной карте или ипотеке.

Вы можете конвертировать APR в APY, чтобы получить реальную ставку. Например, кредитная карта может рекламировать процентную ставку 1.5% в месяц, или APR в 18%. Однако если ваш баланс на кредитной карте останется на один год, ваш APY (реальная ставка) составит 19.56% из-за сложных процентов, добавляемых к вашему балансу каждый месяц.

Похожие статьи

Начните здесь →

Средняя стоимость в долларах

Узнайте, как защитить себя от больших убытков с помощью этой простой, но мощной инвестиционной стратегии.

Средняя стоимость в долларах

Узнайте, как защитить себя от больших убытков с помощью этой простой, но мощной инвестиционной стратегии.

Что такое стейблкоины?

Узнайте о ключевых крипто 'стейблкоинах' в долларах США, как они остаются стабильными, для чего используются, как на них можно заработать проценты и где их можно приобрести.

Что такое стейблкоины?

Узнайте о ключевых крипто 'стейблкоинах' в долларах США, как они остаются стабильными, для чего используются, как на них можно заработать проценты и где их можно приобрести.

Что такое WalletConnect?

Узнайте о мосте, который соединяет ваш кошелек с dApps, и как им пользоваться.

Что такое WalletConnect?

Узнайте о мосте, который соединяет ваш кошелек с dApps, и как им пользоваться.

Что такое DeFi?

Узнайте, как работают приложения децентрализованных финансов (DeFi) и как они сравниваются с традиционными финансовыми продуктами.

Что такое DeFi?

Узнайте, как работают приложения децентрализованных финансов (DeFi) и как они сравниваются с традиционными финансовыми продуктами.

БУДЬТЕ ВПЕРЕДИ В КРИПТО

Опережайте в мире криптовалют с нашей еженедельной рассылкой, которая предоставляет наиболее важные аналитические данные.

Еженедельные новости криптовалют, подобранные для вас

Практические инсайты и образовательные советы

Обновления по продуктам, способствующим экономической свободе

Никакого спама. Вы можете отписаться в любое время.

Начните безопасно инвестировать с кошельком Bitcoin.com

Более кошельков создано на данный момент

Все, что вам нужно, чтобы безопасно покупать, продавать, обменивать и инвестировать свои Bitcoin и криптовалюту.

Скачать при�ложение

© 2026 Saint Bitts LLC Bitcoin.com. Все права защищены.

Скачать приложение

Компания

Ознакомления

Продукты и услуги

Обзоры

Следовать

© 2026 Saint Bitts LLC Bitcoin.com. Все права защищены.