2025年や2026年のほぼすべての取引日において、ビットコインのチャートをナスダックのチャートの横に表示してみると、ある驚くべき事実に気づくでしょう。それは、この2つがしばしば完全に連動して動くということです。AIへの期待感からナスダックが新高値を更新すると、ビットコインも上昇する傾向にあります。

インフレ率の高さが報じられるとハイテク株が動揺し、同じ取引セッション内で仮想通貨も売りに押される。5年前には、こうした連動性はほとんど見られなかった。今日では、多くのプロのトレーダーが両方の画面を同時に注視しており、中には、2つ目の画面で起きていることが1つ目の画面と何ら変わらないと認める者さえいる。

この記事には2つの目的があります。まず、最も基本的な疑問に答えることです ナスダックとは、具体的には何ですか? そして、その名称が実際に指す複数の要素を解きほぐします。次に、ナスダックと暗号資産の密接な相関関係について解説します。その相関がどれほど強いか、なぜ存在するのか、いつ崩れるのか、そしてビットコインとハイテク株中心のETFの両方を保有している場合、それが何を意味するのかについて説明します。

主なポイント

- 「ナスダック」には、いくつかの異なる意味があります: 取引所、総合株価指数、ハイテク株中心のより狭い範囲の指数、あるいはその指数に連動するETF。

- ナスダック100は、ハイテク株中心の成長株へのエクスポージャーを表す最も明確な指標である。 金融セクターは除外されており、超大型株のテクノロジーおよび通信サービス関連銘柄が中心となっている。

- S&P 500ではありません。 ナスダック100は構成銘柄数が少なく、集中度が高く、成長株志向が強い。一方、S&P 500は構成銘柄数が多く、米国大型株の主要なベンチマークとして扱われている。

- ダウ平均はまたしても異例の動きを見せている — わずか30社の優良企業を対象とした価格加重指数であり、暗号資産の成長性や流動性との関連性を把握する上ではあまり有用ではない。

- 2020年以降、ビットコインとナスダック100指数の相関関係は急激に高まっており、 特に、新型コロナによる流動性ショック、2022年の利上げサイクル、そしてETF後の時代において。

- どちらも同じマクロ経済指標に反応しています: FRBの政策決定、インフレ指標、流動性状況、およびリスク選好の変化。

- ビットコインとQQQの両方を保有しても、投資家が想定しているほどリスク分散にはつながらない可能性がある。 リスク回避局面では、これら2つはあたかも1つの関連したリスクの枠組みであるかのように振る舞うことがある。

- その関係は本物ですが、永遠のものではありません。 暗号資産特有のショック、株式特有のニュース、あるいは大きな市場環境の変化によって、その強さが弱まったり、崩れたりする可能性があります。

ナスダックとは?

ナスダックは、米国最大の電子株式取引所であり、上場企業の時価総額では、に次いで世界第2位の取引所である。 ニューヨーク証券取引所1971年に設立された同市場は、世界初の完全電子化株式市場であり、アップル、マイクロソフト、アマゾン、アルファベット、メタ、エヌビディアなど、世界有数の大手テクノロジー企業の多くがここに上場しています。

この名称はもともと「全米証券業協会自動気配表示システム(National Association of Securities Dealers Automated Quotations)」の略称でしたが、あまりにも長くて覚えにくかったため、同社は最終的にこの名称の使用を中止し、現在は単に「ナスダック」と名乗っています。

ナスダックとニューヨーク証券取引所(NYSE)の構造的な違いは、多くの人が認識している以上に重要な意味を持っています。NYSEはウォール街11番地に実在の取引フロアを有していますが、ナスダックにはそれがなく、すべての取引が電子化されています。また、両者は異なる市場モデルを採用しています。ナスダックはディーラー市場を運営しており、複数のマーケットメーカーが買い気配価格と売り気配価格を提示し、自社の保有株を用いて取引を行い、流動性を提供しています。 NYSEは従来、銘柄ごとに1社の指定マーケットメーカーを採用していましたが、実際には両者とも同様の電子システムへと移行しつつあります。

2026年半ば現在、ナスダックは米国、北欧、バルト諸国の各取引所で計約4,000社を上場させており、米国上場企業の時価総額の合計は数十兆ドルに達している。ナスダック自体も上場企業であり、自社取引所に「NDAQ」のティッカーシンボルで上場している。

ナスダックは1980年代から1990年代にかけて「ハイテク企業の取引所」としての地位を確立しました。当時、電子取引を優先し、上場コストを抑えた仕組みが急成長企業(マイクロソフト、アップル、インテル、シスコなどが軒並みナスダックを選んだ)を惹きつけ、米国のイノベーション企業の本拠地としての地位を確固たるものにしました。 また、これは忘れてはならない教訓となる出来事の布石ともなった。 2000年3月10日、ドットコム・バブルの絶頂期に、ナスダック総合指数は5,048.62を記録した。連邦準備制度理事会(FRB)のアラン・グリーンスパン議長は、その3年以上前の1996年12月、現在では伝説となっている警告を発していたが、株価が3倍近くまで高騰するあまりに早すぎた。

「非合理的な熱狂」によって資産価値が不当に高騰していることを、どうすれば見極められるのでしょうか? | アラン・グリーンスパン、連邦準備制度理事会(FRB)議長、1996年12月

市場はその答えを待たずに、その後およそ78%下落し、Pets.comのような企業の株価をゼロにまで叩き落とし、2015年になるまでその高値を回復することはなかった。 この15年にわたる一巡の推移を念頭に置いてほしい。本記事のテーマは、ハイテク株中心の指数、そしてそれに連動する資産が、上昇局面でも下落局面でも、同じ要因に極めて敏感に反応するという点にある。

ニュースで「ナスダックは1.2%高で引けた」と報じられる場合、それは取引所そのものを指しているわけではありません。これは指数を指しており、そのような指数はいくつか存在します。 要するに、ナスダックは単一の存在ではない。 これは、取引所、企業、一連の指数、あるいはそれらを追跡するETFを指す場合があります。多くの見出しでは、「ナスダック」という表現が、ナスダック総合指数やナスダック100指数を指す意味で用いられています。

ナスダック総合指数 vs. ナスダック100指数 vs. NDXT:その違いとは?

「ナスダック」という言葉は、関連はしているものの異なる複数の概念を指すことがあるため、ここでは取引所、企業、主要指数、そして投資家が一般的に利用するETFについて簡単に解説します。

実用的な翻訳例をいくつか:

- その ナスダック総合指数 これは最も幅広い指標であり、大型株、小型株、バイオテクノロジー株、金融株など、市場に上場されているほぼすべての銘柄を網羅しています。

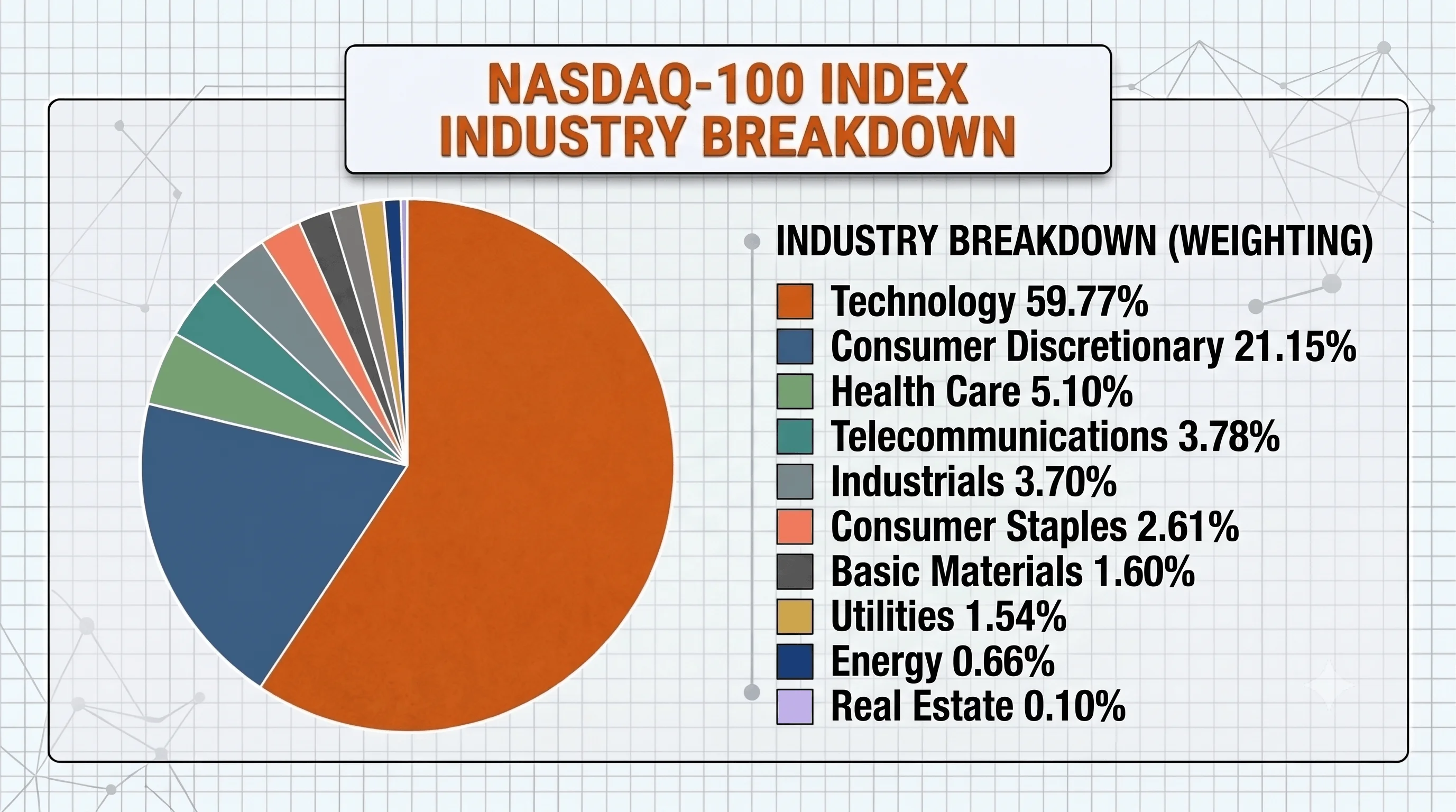

- その ナスダック100 より特化した指数であり、ナスダックに上場する非金融セクターの企業上位100社で構成されています。 時価総額で加重平均. 金融セクターを除外し、超大型テック株が中心となっているため、これは個人投資家や海外投資家が実際に注目している指数であり、ETFの構成銘柄としても最も多く採用されている。

- QQQ これを追跡しているインベスコのETFは、世界で最も取引量の多いETFの一つであり、運用資産は数千億ドル規模に達しています; QQQM は、手数料が安い姉妹商品です。

- NDXT これは、Industry Classification Benchmark(ICB)において「テクノロジー」セクターに分類されるナスダック100構成銘柄のみからなる、より限定的なサブセットです。ナスダック100に含まれる消費者向け、ヘルスケア、工業セクターの銘柄を除外した、純粋なテクノロジーセクターへの投資対象となります。

以下、本記事において「ナスダック」という表現は、これらの指数全体を指すものとします。相関分析を行う上で、ナスダック100指数、およびその取引可能な代替指標であるQQQが、最も明確な参照対象となります。

ナスダックとS&P 500:その違いとは?

ナスダック自体は取引所ですが、 S&P 500は株価指数です; 投資家が「ナスダック」と並べて比較する際、実際に指しているのはナスダック100指数です。 ナスダック100は、ナスダック上場の非金融企業の中で時価総額上位100社で構成されており、テクノロジー、通信サービス、コンシューマー・インターネット、半導体、クラウド・ソフトウェア、AIインフラ、その他の成長産業に重点を置いています。

S&P 500は、より幅広い分野にわたる米国の大型企業500社を網羅しています。テクノロジーセクターはもちろん、金融、ヘルスケア、工業、エネルギー、生活必需品、公益事業、不動産、素材セクターも含まれています。このため、S&P 500は米国大型株市場を代表するより包括的なベンチマークとなっています。

主な違いは構成銘柄の集中度にあります。ナスダック100は対象範囲が狭く、メガキャップのテクノロジー株や成長株への依存度が高いのに対し、S&P 500は対象範囲が広く、「米国株式市場」の代表的なベンチマークとなっています。 これは暗号資産投資家にとって重要な点です。ビットコインの相関関係は、通常、S&P 500ではなくナスダック100と比較して議論されます。なぜなら、ビットコインは、幅広く分散されたベンチマークというよりは、高ベータで流動性に敏感な成長資産のような振る舞いをする場合が多いからです。

金利が低下したり、流動性が改善したり、AI主導のリスク選好が戻ったりすると、ナスダック100とビットコインはより積極的に反応する。一方、金利が上昇したり、投資家がリスク回避姿勢を強めたりすると、両者とも同時に売られやすい。 S&P 500は依然として広範なリスク選好を反映しているが、ナスダック100は、暗号資産を動かすのと同じ成長、流動性、投機的リスクの要因をより明確に読み取ることができる。

ナスダックとダウの違い

ダウ・ジョーンズ工業株30種平均も米国の主要な指標の一つですが、これら2つとは大きく異なります。これは 大手優良企業30社、そしてそれは 価格加重つまり、株価が高い企業ほど、時価総額にかかわらずより大きな影響力を持つことになる。一方、ナスダック100やS&P 500は、主に時価総額に基づいて構成銘柄の比重が決められている。

つまり、ダウ平均は限定的なブルーチップ指数であり、S&P 500は幅広い大型株指数、ナスダック100はテクノロジー株と成長株に偏った指数である。 暗号資産との相関性については、通常、ナスダック100が最も有用な比較対象となります。ダウ平均は依然として広範な市場心理を反映していますが、ビットコインを牽引するテクノロジー、AI、長期的な成長、流動性といったテーマとの結びつきはそれほど強くないからです。

なぜナスダックが「ハイテク株の指標」なのか

ナスダックの主要指数がそのような動きを見せる理由は、3つの構造的特徴によって説明できる。

1. 業界の集中度が高い

情報技術および通信サービスは、時価総額ベースでナスダック100の半分以上を占めています。インベスコのQQQに関する資料によると、情報技術セクターの構成比だけでも50%を超えているため、半導体、クラウド、デジタル広告、AIインフラといった少数のテーマが、指数変動の大部分を牽引しています。

2. メガキャップ株への集中はさらに顕著である

2026年5月現在、QQQの保有銘柄上位5社であるNvidia、Apple、Microsoft、Amazon、Alphabet Class Aは、ファンド全体の約30%を占めており、上位10社では約47%~50%を占めています。Nvidiaの決算発表やMicrosoftの業績見通しの変更一つで、指数全体が動く可能性があります。

3. ハイテク株は長期保有に適した資産である

最も重要な点です。テクノロジー企業や成長企業は、予想キャッシュフローの大部分を遥か先の将来に得ることになります。それらを現在価値に割り引くと、わずかな金利変動でさえ、企業価値に過大な影響を及ぼすことになります。債券トレーダーはこれを 期間、 また、ハイテク株は、固定利回り商品ではないにもかかわらず、非常に長期の資産と同様の動きを見せます。

これら3つの要素を組み合わせると、AI関連の話題、金利動向、流動性状況、そして市場全体のリスク選好の変化に対して、異例なほど敏感に反応する指数が生まれます。共通の技術ではなく、まさにその反応性こそが、この指数と暗号資産を結びつけているのです。 ナスダック100は単なる「株式市場」ではありません。これは、ハイテク銘柄が集中し、流動性に敏感な成長型指数であり、そのため、幅広いディフェンシブなベンチマークよりも、ビットコインと連動して動く可能性がはるかに高いのです。

ナスダックと暗号資産の相関関係について

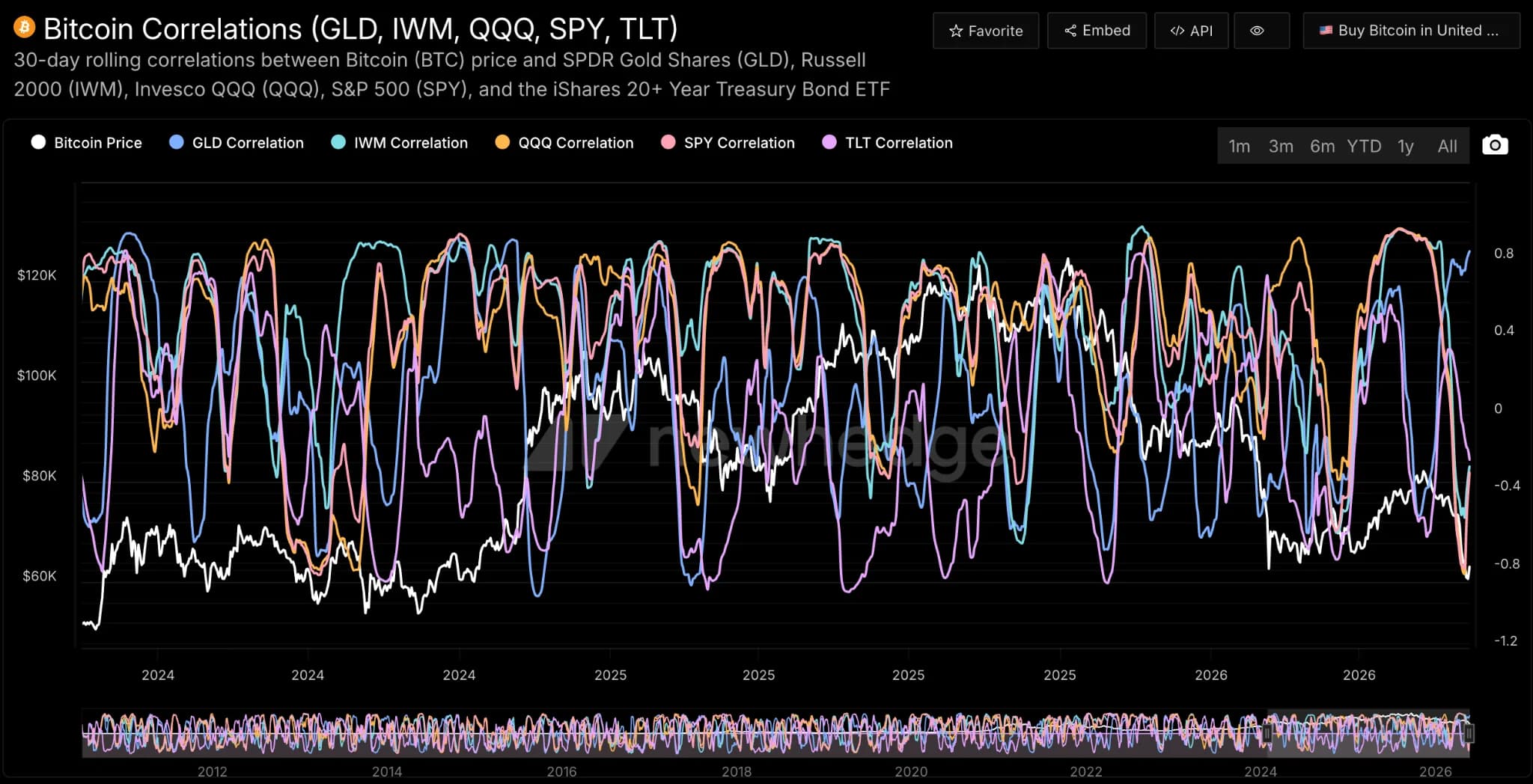

実証的な観察結果は明白である。ビットコインとナスダック100指数のローリング相関は、2020年以降、急激に上昇傾向にある。それ以前は、両者はほぼ独立して推移しており、相関はしばしばゼロ近辺、あるいはわずかに負の値を示していた。

によると LSEGのデータ、2025年のビットコインとナスダック100指数の相関係数は平均0.52となり、2024年の0.23の2倍以上に達した。 また、『The Kobeissi Letter』が引用したブルームバーグのデータによると、2025年11月の30日間の相関係数は約0.80に達し、2022年以来の最高値を記録した。5年間の平均値は0.54前後で推移している。

特に以下の3つの転換点が挙げられる:

- 2020年3月、新型コロナによる株価暴落: 世界的な流動性ショックにより、投資家が現金確保のためにあらゆる資産を売却した結果、ビットコインとナスダックは共に暴落したが、その後、中央銀行が前例のない金融緩和策を打ち出したことで、両者は共に反発した。両者の相関関係は急激に強まり、その後もその状態が続いている。

- 2022年の利上げサイクル: FRBがインフレ対策として利上げを積極的に進める中、両者は連動して売られ、ビットコインは2021年11月のピークから約65%下落し、ナスダック100指数も同期間に30%以上下落した。 ビットコインを「デジタルゴールド」ではなく「リスク資産」と位置付ける見方が、一般投資家の間で定着した。

- 2024年1月、現物ビットコインETFの承認: SECが初の現物ビットコインETFを承認したことで、伝統的な市場との構造的な結びつきは即座に深まった。2026年5月時点で、 米国の現物ビットコインETF 立ち上げ以来の総額は約587億ドルに達しており、ブラックロックの「iShares Bitcoin Trust」が最大のシェアを占めている。

ここには、じっくりと味わう価値のある皮肉が込められている。その包装紙が登場する6年前、ウォーレン・バフェットはビットコインをこれ以上ないほどきっぱりと否定していた。

[ビットコインは] おそらくネズミ毒の二乗だ。 | ウォーレン・バフェット、バークシャー・ハサウェイ年次総会、2018年

2024年までに、その「ネズミ毒」とも呼ばれる資産は、QQQを保有するアドバイザーたちが管理する規制対象のETFの中に、バフェットが好むハイテク株のすぐ隣に収まっていた。ビットコインがそうした投資商品に組み入れられたことで、その価格動向はハイテク株中心の株価指数とさらに一致するようになった。

相関の様相:関係性の変化

ビットコインとナスダック100指数の関係は、いくつかの明確な市場局面を経て変化してきた。2020年以前は価格動向が概ね独立していたが、コロナ禍の衝撃とETF承認後は、マクロ経済要因による相関性がはるかに強まっている。

機関投資家の調査結果は市場データと一致している。IMFの『Global Financial Stability Note 2022/01』は、2020年以降の暗号資産と株式の相関関係の高まりを報告し、その主な要因として共通のマクロ経済的要因を挙げている。また、2023年のIMFワーキングペーパーでは、 暗号資産と金融市場間の波及効果に関する新たな証拠 (アイヤーとポペスク)は、特にリスク回避局面において、暗号資産が伝統的な市場に有意な波及効果をもたらすことを明らかにした。

その 国際決済銀行また、ニューヨーク連邦準備銀行や、Coin Metrics、Kaiko、Glassnode、NYDIGといった企業も、同様の結論を示す分析を発表している。

実用的なポイントは単純です: ポートフォリオにビットコインとナスダック関連のETFの両方が含まれている場合、表面上の配分比率から想像されるほど分散効果が得られていない可能性があります。というのも、この2つはしばしば同じマクロ経済シグナル(例:FRBの政策決定、CPIの発表、流動性状況など)に対して、同時に同じ方向に反応する傾向があるからです。しかし、相関関係はあくまで2つの資産が 持っている これらは連動して動いたに過ぎず、次回のショック時にどのように振る舞うかは保証されない。この連動性を、市場の不変の法則ではなく、現在のマクロ経済環境における一側面として捉えるべきである。

相関関係が存在する理由:4つのマクロ経済的メカニズム

その関連性は決して不可解なものではありません。それは、両方の資産を同じ方向に押し上げる、いくつかの重なり合う要因によるものです。

1. 金利および流動性に対する共通の感応度

最大のメカニズム。長期保有型のハイテク株もビットコインも、流動性に敏感なリスク資産と同様の動きを見せます。中央銀行が金融引き締めを行い流動性を引き締めると、両者とも下落し、利下げやバランスシートの拡大、あるいは財政刺激策によって流動性が拡大すると、両者とも上昇します。これを知っている人は誰でも M2マネーサプライと仮想通貨価格の推移を比較した 過去5年間を振り返れば、その傾向に気づくでしょう。

2. 共通ホルダーベース

機関投資家や個人投資家の多くが、これら両方を保有するケースが増えています。ウェルスマネージャー、ヘッジファンド、ファミリーオフィス、そして証券会社のアプリ利用者らは、現在、ビットコインとナスダックへのエクスポージャーを、単一の「成長」資産配分における隣接するポジションとして扱い、リスク選好が変化した際(例えば、ある タカ派的なFOMC会合)。2024年のETF承認により、この重複は構造的にさらに深まった。

3. 物語を動かす一般的な要素

AIへの期待感が高まり、ナスダックの上場大型株とAI関連の仮想通貨への期待感の両方が高まっている(分散型物理インフラネットワーク(分散型AIトークン、GPUレンタルプロトコルなど);FRBの利下げはこれら双方を押し上げた。こうした動きは今や、個人向け取引アプリや暗号資産関連のTwitterを通じて、数時間のうちに資産クラス全体に波及している。

4. アルゴリズム取引およびマクロファンドの資金動向

システマティック戦略、クオンツファンド、リスク・パリティ・ポートフォリオ、トレンドフォロー型戦略は、ビットコインと株価指数を同一のリスク資産バスケットの構成要素として扱います。ボラティリティが急上昇すると、これらの戦略はバスケット全体からポジションを縮小し、ボラティリティが低下すると、再びバスケット全体でポジションを構築します。

両市場を動かす要因とは?

こうしたメカニズムは、マクロ経済イベント、決算ショック、ETFの資金動向、および市場全体のリスク選好の急激な変化の際、最もはっきりと現れる。

これらはいずれも恒久的なものではありませんが、総合的に見れば、2020年以降、ナスダックと暗号資産がこれほど密接に結びつくようになった理由、そしてETFの承認以降、その結びつきがむしろ強まった理由を説明しています。ビットコインは ~である ハイテク株 取引 例えば、同じマクロ要因、同じ投資家、そして同じリスクモデルが両方の市場を動かしている場合、価格の動きは収束する。

FRBの決定がビットコインにどのような影響を与えるか

この関係性を把握する簡単な方法の一つは、次の連鎖をたどることです。 金融政策 ポートフォリオのリスクについて:

毎回機械的に起こるわけではありません。しかし、2020年以降の市場構造においては、こうした動きが十分に一般的になっているため、暗号資産トレーダーも今では株式トレーダーと同様に、CPI、雇用統計、FRBの会合、米国債利回り、流動性データ、そしてドル相場といったマクロ経済指標を注視しています。

相関関係が崩れたとき

この相関関係は確かに存在しますが、常に一定というわけではありません。いくつかの要因により、ビットコインとナスダックの動きが乖離することがあり、その期間は長引くこともあります。

暗号資産関連のイベント

ハーフリング、 主要な取引所の障害、規制によるショックや現物ETFへの資金流入の急増は、暗号資産を独自の動きへと導く可能性がある。2025年後半、ビットコインは10月のピークを過ぎた後、数週間にわたりナスダック指数と大きく乖離したが、その間もナスダック100種指数は過去最高値近くで推移していた。

株式市場特有のショック

Nvidiaの好決算、Appleの業績予想未達、あるいはAlphabetに対する独占禁止法違反の判決といったニュースは、ビットコインには影響を与えずにナスダックを劇的に動かす可能性がある。個別銘柄に関するニュースが暗号資産市場に与える影響は、これと比肩するものがない。

レジームシフト

FRBが急激に政策転換したり、インフレ期待が再調整されたりすれば、両者の相関関係の方向性は逆転する可能性がある。株式市場が極めて厳しい状況に陥った短期間においては、金やビットコインはリスク資産というよりは、むしろ安全資産としてのヘッジ手段としての役割を果たしてきた。

長期的な課題

一部のアナリストは、ビットコインが成熟し、 ハイベータなハイテク株の代替としてというよりは、デジタルゴールドとして保有されている…したがって、株式との相関関係は時間の経過とともに低下するはずだ。これまでのデータではその傾向は明確には示されていないが、これは注目すべき構造的な議論である。

ナスダックとビットコインが最も連動しやすいのはいつなのか

ビットコインとナスダック100は、マクロ要因(金利、インフレ、流動性、あるいはリスク選好全般)が主な要因となっている場合、最も強く連動する傾向がありますが、仮想通貨や株式固有の要因が要因となっている場合は、その連動性はそれほど確実ではありません。

簡単な決定木

まず一つだけ質問させてください: 本震はマクロ経済要因によるものなのか?

- はい → ビットコインとナスダックは、連動して動く傾向が強い。

- いいえ → 関係が破綻する可能性が高くなる。

次に、次のように尋ねてください: このショックは暗号資産特有のものなのか、それとも株式市場特有のものなのか?

- 暗号資産に特化した → ビットコインはナスダックとの連動性を失う可能性がある。

- 株式特有の → ナスダックはビットコインの影響を受けずに動く可能性がある。

- 広範な流動性ショック → 両者とも急激に連動して動く可能性がある。

つまり、マクロ要因が支配的であるときに相関は最も強くなり、資産固有の要因が支配的になるにつれて相関は最も弱くなる。

投資家にとってこれは何を意味するのか

重要なのは、ビットコインとナスダックが常に連動して動くわけではないという点だ。特に2026年のように、AIが経済界で最も熱いバブルとなっている時期には、そうではない。重要なのは、分散投資が最も重要となる局面において、そのメリットが見た目ほど大きくない可能性があるということだ。

QQQとビットコインの両方を保有するポートフォリオは、一見すると全く異なる2つの資産(一方は規制対象の株式ETF、もう一方は分散型の暗号資産)を保有しているように見えるかもしれませんが、実際には、どちらも流動性のサイクル、金利見通し、リスク選好、投機的な成長ストーリー、機関投資家のポジション、そして マクロ要因によるデレバレッジ. だからといって、どちらの資産も「悪い」というわけではありません。単に、両者のリスクが重なり合っていることを理解しておく必要があるということです。

ポートフォリオ・リスクの換算

以下の表は、一般的なポートフォリオの組み合わせを、投資家が実際に抱えている可能性のある潜在的なリスクに換算したものです。

ポートフォリオの要点: 流動性が逼迫した際にビットコインとQQQの両方が下落する場合、その時点では両者は真の分散投資手段として機能していないことになる。長期的には異なる目的を果たすかもしれないが、短期的なリスクは重複する可能性がある。

注目すべきシグナル

これらは、ビットコインが暗号資産固有のファンダメンタルズに基づいて取引されているのか、それともより広範なリスク資産市場の一部として取引されているのかを見極める手がかりとなる指標です。

- 30日間および90日間のBTCとナスダックの相関関係

- 米連邦準備制度理事会(FRB)の政策金利決定

- 消費者物価指数(CPI)とインフレ期待

- 国債利回り

- 米ドルの高値圏

- M2マネーサプライと世界的な流動性

- 現物ビットコインETFの純流入額

- ナスダック100種指数の上位10銘柄への集中度

- NVIDIA、Apple、Microsoft、Amazon、Alphabetの決算

- 暗号資産特有のショック要因:規制、取引所の破綻、半減期、ETFの資金流入・流出の反転

これらは、最も重要な問い――ビットコインは現在、暗号資産固有のファンダメンタルズに基づいて取引されているのか、それともより広範なリスク資産群の一部として取引されているのか――への答えを見つける手助けとなる。

結論

ナスダックは米国最大の電子取引市場であり、幅広い銘柄を網羅する「ナスダック総合指数」、特定セクターに特化した「ナスダック100」、テクノロジー関連銘柄で構成される「NDXT」、そして主要なETFである「QQQ」など、いくつかの特徴的な指数を擁しています。 投資家が「ナスダック対S&P 500」を比較する場合、通常はナスダック100とS&P 500を比較することになりますが、この比較は重要な意味を持ちます:

- ナスダック100: 成長とイノベーションの集約的な指標。

- S&P 500: より広範な米国大型株のベンチマーク。

- ダウ: 限定的なブルーチップ指標。

- ビットコイン: 従来のポートフォリオ内でますます多く保有されるようになっている。

ビットコインもナスダック100も、流動性、金利、リスク選好度に対して強く反応するため、ナスダック100は暗号資産にとって最も明確な株式市場の比較対象となることが多い。 両方を保有する投資家にとって、この相関関係を理解することは、実際のポートフォリオリスクを把握する上で極めて重要です。紙面上では分散投資のように見える2つのポジションも、実際には、特にマクロ的な出来事(FRBの決定、 CPIの発表(流動性ショックなど)が最も重要である。相関関係が崩れることはあるが、無視することはできない。