セルフカストディアルウォレットとは何ですか?

最終更新

作成者

レビューした人

目次

カストディアルウォレットとセルフカストディアルウォレットの比較

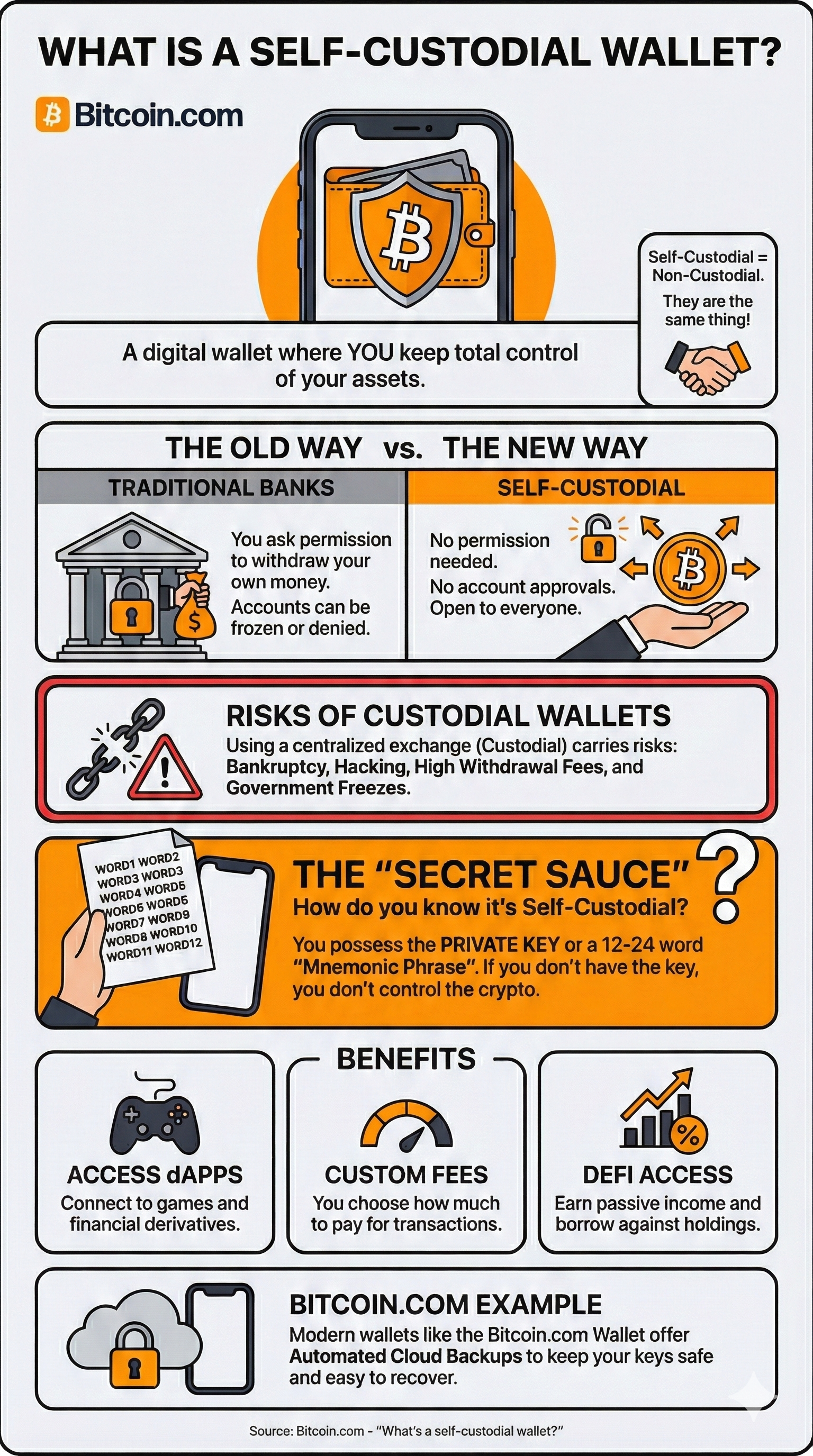

現代の金融において、銀行のようなサービスプロバイダーがあなたの資産を管理するのは標準的な慣行です。つまり、例えば銀行口座から引き出しを行いたいとき、法的にはお金に対する請求権を持っているかもしれませんが、実際には銀行からの許可を求めています。銀行はそのような許可を拒否することができ、しばしばそうしますが、その理由が個々の顧客の最善の利益と一致するわけではありま�せん。さらに、サービスプロバイダーが顧客の管理権を誠実に守っていても、彼らの管理を超えた要因があなたのお金へのアクセスを拒否させることがあります。例えば、2015年にギリシャで起きたように、政府が急激なインフレーションを阻止するために銀行に引き出しを制限させることがあります。もう一つの、より陰湿な例としては、米国政府が銀行に対し、道徳的に腐敗していると判断したさまざまな(合法的な)業種に関与する人々へのサービスを拒否するよう圧力をかけたオペレーション・チョークポイントがあります。

ビットコインを主要な例とするブロックチェーン対応の分散型システムの登場により、初めて大規模にセルフカストディアルな金融サービスを提供することが可能になりました。セルフカストディアルモデルでは、顧客は常に自分の資産を完全に管理し、サービスプロバイダーは単に資産を便利に管理するためのインターフェースとして使用されます。

セルフカストディアルウォレット(Bitcoin.comウォレットアプリのようなもの)を使うとき、まず第一に、サービスを利用するための許可を求める必要がありません。アカウント承認プロセスがないため、世界中の誰もがアプリをダウンロードしてす�ぐに使用を開始できます。第二に、あなただけが資金にアクセスできます。これにより、サービスプロバイダー(私たちの場合はBitcoin.com)や政府、他の誰かがあなたが望む通りに資金を使用するのを妨げることはほぼ不可能になります。

もちろん、大きな力には大きな責任が伴います!セルフカストディアルモデルでは、あなただけが資金にアクセスできるため、ウォレットを慎重に管理する必要があります。これにはウォレットのバックアップを作成することや、パスワード管理のベストプラクティスを守ることが含まれます。

セルフカストディアルとノンカストディアルの違いは何ですか?

何もありません。セルフカストディアル == ノンカストディアル。

すべての暗号通貨ウォレットがセルフカストディアルですか?

絶対にそうではありません。中央集権型の暗号通貨取引所(Coinbase、Binanceなど)は、カストディアル暗号通貨ウォレット(時には「ウェブウォレット」とも呼ばれます)を提供しています。このような取引所は暗号資産の購入、販売、取引に便利ですが、これらの取引所を使用すると、暗号通貨は取引所に信託されて保管されます。セルフカストディアルウォレット(Bitcoin.comウォレットアプリのようなもの)を使用すれば、暗号通貨の購入、販売、取引も可能です。

カストディアル暗号通貨ウォレットに関連するリスクは何ですか?

リスクは銀行にお金を預けることやPayPalのような支払いアプリを使用することに関連するリスクと似ており、しばしばそれ以上です。リスクは基本的に、カストディアルウォレット/アカウントを使用しているときに資金を完全に管理できないことから生じます。

まず第一に、取引所/プラットフォームが破産するリスクがあります。そうなった場合、取引所/プラットフォームに保有していた暗号通貨を回収することは非常に難しいです。補償を受けることができたとしても、回収プロセスは何年もかかり、最終的には資産の価値の一部しか受け取れないでしょう。

第二に、金融資産を管理することは規制された活動であるため、中央集権型暗号通貨取引所はそれが所在する管轄区域の規制当局の意向に左右されます。暗号通貨の規制は多くの地域で変動しているため、暗号資産にアクセスできなくなる可能性が��常にあります。

次に、取引所は引き出しに追加の手数料を課すこと(一般的です)、引き出しプロセスを遅らせること(これも一般的です)、または引き出しを完全に防ぐこと(まれですが不可能ではありません)があります。

最後に、中央集権型取引所/プラットフォームがハッキングされるリスクがあります。そうなった場合、暗号通貨取引所は通常保険がかけられておらず、しばしばオフショアに登録されているため、暗号資産を失い、法的手段を講じることができない可能性が高いです。

セルフカストディアルウォレットを使用する他の理由はありますか?

セルフカストディアル暗号ウォレットはパブリックブロックチェーンへの直接アクセスを提供します。最高のウォレット(Bitcoin.comウォレットアプリのようなもの)は、パブリックブロックチェーンのマイナーやバリデーターに支払う手数料をカスタマイズすることを可能にします。これにより、例えば急いでいないときに取引手数料を少なくすること(または急いでいるときに多く支払うこと)ができます。最後に、セルフカストディアルウォレットはブロックチェーンへの直接アクセスを提供するため、スマートコントラクトと対話するこ�とも可能です。つまり、分散型金融製品にアクセスし、パッシブインカムを得たり、保有している暗号通貨を担保として借り入れることができます。

自分がセルフカストディアルウォレットを使用しているかどうかはどうすればわかりますか?

すべてのセルフカストディアル暗号ウォレットは、公開アドレスに関連するプライベートキーをあなた(そしてあなただけ)が所有できるようにします。実際には、これは通常、デバイスに保存するファイル、または12〜24のランダムに生成された単語からなる「ニーモニックフレーズ」の形をとります。ウォレットにこのオプションがない場合、それはカストディアル(つまり、暗号資産を完全に管理しているわけではない)です。

Bitcoin.comウォレットアプリはセルフカストディアルであり、各ウォレットのプライベートキーをニーモニックフレーズとして保存するオプションを提供することに加えて、自動クラウドバックアップサービスも提供しています。自動クラウドバックアップサービスでは、Google DriveまたはApple iCloudアカウントに保存されたファイルを解読する単一のカスタムパスワードを作成し、追加のセキュリティ層と利便性を提供し��ます。デバイスへのアクセスを失った場合、新しいデバイスにウォレットアプリを再インストールし、パスワードを入力するだけで、すべての暗号資産に再度アクセスできます。自動クラウドバックアップサービスにオプトインすると、Bitcoin.comウォレットアプリ内で新しいウォレットを追加するたびに、バックアップファイルが自動的に同期されます。これにより、新しいウォレットを作成するたびに新しいバックアップを作成または管理する心配がなくなります!

詳しく読む: Bitcoin.comウォレットアプリの自動クラウドバックアップサービスの利点とは?

関連ガイド

ここから始めよう →

ビットコインウォレットを作成するにはどうすればよいですか?

ビットコインウォレットを迅速かつ簡単に作成する方法を学びましょう。ウォレットの種類とそれぞれの長所と短所を理解しましょう。

ビットコインウォレットを作成するにはどうすればよいですか?

ビットコインウォレットを迅速かつ簡単に作成する方法を学びましょう。ウォレットの種類とそれぞれの長所と短所を理解しましょう。

ビットコインウォレットとは何ですか?

ビットコインの送信、受信、保管に欠かせないこの重要なツールについて、その仕組みや安全な使い方を学びましょう。

ビットコインウォレットとは何ですか?

ビットコインの送信、受信、保管に欠かせないこの重要なツールについて、その仕組みや安全な使い方を学びましょう。

暗号資産を安全に保つにはどうすればいいですか?

これらの簡単なヒントで暗号資産を安全に保ちましょう。

暗号資産を安全に保つにはどうすればいいですか?

これらの簡単なヒントで暗号資産を安全に保ちましょう。

ビットコインを購入するにはどうすればいいですか?

数分で初めてのビットコインを手に入れる方法を学びましょう。

ビットコインを購入するにはどうすればいいですか?

数分で初めてのビットコインを手に入れる方法を学びましょう。

ビットコインを送るにはどうすればいいですか?

ビットコインを送るのは��、送る金額を選んで送信先を決めるだけで簡単です。詳細については記事をご覧ください。

ビットコインを送るにはどうすればいいですか?

ビットコインを送るのは、送る金額を選んで送信先を決めるだけで簡単です。詳細については記事をご覧ください。

どうやってビットコインを受け取るのですか?

ビットコインを受け取るには、送信者にビットコインアドレスを提供するだけで大丈夫です。このアドレスはビットコインウォレットで確認できます。詳細についてはこの記事をお読みください。

どうやってビットコインを受け取るのですか?

ビットコインを受け取るには、送信者にビットコインアドレスを提供するだけで大丈夫です。このアドレスはビットコインウォレットで確認できます。詳細についてはこの記事をお読みください。

暗号資産税ガイド 2026

ビットコインからDeFi、NFT、ステーキング報酬まで、すべての暗号通貨取引は税金義務を生じさせる可能性があります。このガイドは、世界的な暗号通貨の税制、課税対象となるイベント、負担を減らすための戦略について説明します。

暗号資産税ガイド 2026

ビットコインからDeFi、NFT、ステーキング報酬まで、すべての暗号通貨取引は税金義務を生じさせる可能性があります。このガイドは、世界的な暗号通貨の税制、課税対象となるイベント、負担を減らすための戦略について説明します。

暗号の先を行く

暗号通貨の最前線を行くために、最も重要な洞察をお届けする週刊ニュースレターをお楽しみください。

毎週の暗号通貨ニュースを厳選してお届けします。

実用的な洞察と教育的なヒント

経済的自由を促進する製品の最新情報

スパムなし。いつでも登録解除できます。

ビットコイン.comウォレットで安全に投資を始めましょう。

これまでに以上のウォレットが作成されました。

ビットコインや暗号通貨を安全に購入、販売、取引、投資するために必要なすべて。