APY क्या है?

सामग्री सूची

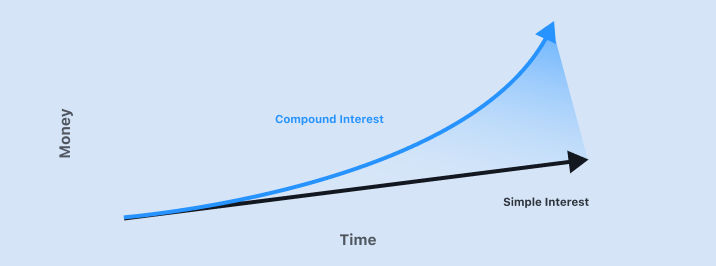

साधारण ब्याज और चक्रवृद्धि ब्याज

चूंकि APY गणनाएं चक्रवृद्धि ब्याज का उपयोग करती हैं, आइए साधारण और चक्रवृद्धि ब्याज की समीक्षा करके शुरू करें। साधारण ब्याज एक निश्चित दर है जो पूरी तरह से मूल निवेश पर आधारित होती है। ब्याज से अर्जित कोई भी धन भविष्य की ब्याज गणनाओं में शामिल नहीं होता है। चक्रवृद्धि ब्याज मूल निवेश और पहले से अर्जित ब्याज से प्राप्त धन दोनों पर ब्याज है। चक्रवृद्धि ब्याज आपके निवेश को साधारण ब्याज की तुलना में तेज़ी से बढ़ाता है।

यहां साधारण ब्याज अर्जित करने का सूत्र है:

साधारण ब्याज अर्जित = P × I × T

P = मूलधन

I = ब्याज दर (वार्षिक)

T = समय अवधि

उदाहरण के लिए, कल्पना करें कि आपने $10,000 की राशि को स्थिर मुद्रा जैसे USDC को एक क्रिप्टो प्रोटोकॉल में रखा है जो पांच प्रतिशत वार्षिक ब्याज दर प्रदान करता है, और इसे चार वर्षों तक धारण किया है। अर्जित ब्याज की राशि है:

$2000 = $10,000 × 0.05 × 4

जब आप चार वर्षों के बाद अपने सभी पैसे निकालते हैं तो आपके पास $12,000 होंगे।

अब, चक्रवृद्धि ब्याज पर नज़र डालते हैं। जैसा कि आप उम्मीद करेंगे, चक्रवृद्धि ब्याज की गणना साधारण ब्याज की तुलना में अधिक जटिल है।

चक्रवृद्धि ब्याज अर्जित = [P × (1 + I)^n ] – P

P = मूलधन

I = ब्याज दर (वार्षिक)

n = चक्रवृद्धि अवधि की संख्या

जैसा कि पहले, कल्पना करें कि आपने $10,000 की USDC को एक क्रिप्टो प्रोटोकॉल में रखा है जो 5% वार्षिक ब्याज दर प्रदान करता है, और इसे चार वर्षों तक धारण किया है। यह क्रिप्टो प्रोटोकॉल साल में एक बार चक्रवृद्धि करता है। यदि आप इसे चार वर्षों तक धारण करते हैं तो चक्रवृद्धि अवधि की संख्या चार है:

$2155.06 = [$10,000 × (1 + 0.05)^4 ] – $10,000

क्योंकि चक्रवृद्धि ब्याज में पूर्व की अवधि में संचित धन शामिल होता है, यह तेज़ी से बढ़ता है।

विभिन्न निवेश उत्पादों के बीच निर्णय लेते समय, ब्याज दर और चक्रवृद्धि अवधि जानना महत्वपूर्ण है। उदाहरण के लिए, $10,000 का पांच प्रतिशत वार्षिक प्रतिशत दर पर निवेश चार वर्षों के लिए धारण किया गया और चक्रवृद्धि किया गया:

साल में 1 बार: $2,155.06

साल में 4 बार: $2,198.90

साल में 12 बार: $2,208.95

APY क्या है?

वार्षिक प्रतिशत उपज (APY) एक मानकीकृत तरीका है जिससे एक वर्ष के लिए निवेश पर वास्तविक दर की गणना की जाती है। APY को निवेश पर अर्जित वास्तविक दर माना जाता है क्योंकि यह चक्रवृद्धि ब्याज को ध्यान में रखता है। चक्रवृद्धि ब्याज समय-समय पर कुल निवेश में जोड़ा जाता है, जिससे खाता शेष बढ़ता है, जो ब्याज से अर्जित धन को बड़ा बनाता है। APY का सूत्र है:

APY = (1 + r/n )^n – 1

r = अवधि दर

n = चक्रवृद्धि अवधि की संख्या

इसे वास्तविक दर माना जाता है क्योंकि सिर्फ ब्याज दर को एक वर्ष में बताने से चक्रवृद्धि अवधि में अंतर नहीं आता।

APY और APR के बीच क्या अंतर है?

वार्षिक प्रतिशत उपज (APY) और वार्षिक प्रतिशत दर (APR) के बीच मुख्य अंतर यह है कि APY चक्रवृद्धि ब्याज को ध्यान में रखता है, लेकिन APR नहीं। इसके अतिरिक्त, APR में निवेश लेनदेन से जुड़े किसी भी शुल्क या अतिरिक्त लागतें शामिल होती हैं। दूसरे तरीके से कहें तो, APR साधारण ब्याज का उपयोग करके गणना की जाती है और इसमें शुल्क शामि�ल होते हैं।

व्यावहारिक रूप से, एक महत्वपूर्ण अंतर है जो यह निर्धारित करता है कि APY और APR का उपयोग कैसे किया जाता है। क्योंकि APY में चक्रवृद्धि शामिल है, गणना हमेशा एक उच्च ब्याज दर (एक बड़ा संख्या) उत्पन्न करेगी। इसलिए, यह आमतौर पर पसंद की जाती है जब वित्तीय उत्पाद किसी ऐसी चीज का संदर्भ देते हैं जो लोगों को पैसा कमाएगी, जैसे बैंक बचत खाते पर अर्जित ब्याज। इसके विपरीत, चूंकि APR एक निम्न ब्याज दर होगी, इसका उपयोग उन चीजों के लिए किया जाता है जो लोगों को पैसा खर्च करवाएंगी, जैसे क्रेडिट कार्ड या बंधक पर ब्याज दर।

आप APR से APY में परिवर्तन करके वास्तविक दर प्राप्त कर सकते हैं। उदाहरण के लिए, एक क्रेडिट कार्ड 1.5% प्रति माह ब्याज दर, या 18% का APR विज्ञापित कर सकता है। हालांकि, यदि आपका क्रेडिट कार्ड शेष एक वर्ष के लिए बना रहता है, तो आपका APY (वास्तविक दर) 19.56% होगा क्योंकि चक्रवृद्धि ब्याज प्रत्येक महीने आपके शेष में जोड़ा जाता है।

क्रिप्टोकरेंसी खरीदने, बेचने और ट्रेड करने के शीर्ष प्लेटफ़ॉर्म खोजें

क्रिप्टोकरेंसी खरीदने, बेचने और ट्रेड करने के शीर्ष प्लेटफ़ॉर्म खोजें

ट्रेडिंग सुविधाएँ

एल्गोरिदमिक ट्रेडिंगस्वचालित ट्रेडिंगआर्बिट्राज बॉट्सकॉपी ट्रेडिंगडे ट्रेडिंगडेमो ट्रेडिंग अकाउंटडेरिवेटिव्सफ्यूचर्स ट्रेडिंगलीवरेज ट्रेडिंगमार्जिन ट्रेडिंगऑप्शंस ट्रेडिंगशॉर्टिंगक्रिप्टोकरेंसी

Aaveऑल्टकॉइनAptosArbitrumArtificial SuperintelligenceAvalancheBinance CoinBitcoin CashBittensorCardanoChainlinkCosmosCronosDaiDogecoinEthereum ClassicFilecoinHederaImmutableInjectiveKaspaLitecoinMakerMantleMoneroNear ProtocolNeoOkbOptimismPepePolkadotPolygonRenderRippleShiba InuSolanaस्टेबलकॉइनStacksStellarSuiTezosToncoinTronUniswapएक्सचेंज प्रकार

गुमनाम एक्सचेंजकेंद्रितक्रिप्टोकरेंसी दलालक्रिप्टो से फिएट एक्सचेंजविकेंद्रीकृतशुरुआत करने वालों के लिएहाइब्रिडउधार प्लेटफॉर्मसबसे कम शुल्कP2P क्रिप्टो एक्सचेंजपेपल जमासबसे सुरक्षितबचत खातेस्वैप प्लेटफ़ॉर्मभौगोलिक क्षेत्र

अल्जीरियाअर्जेंटीनाएशियाऑस्ट्रेलियाबहरीनब्राजीलकनाडाचीनकोलंबियाकांगोमिस्रयूरोपफ्रांसजर्मनीघानाहांगकांगभारतइंडोनेशियाआयरलैंडइटलीजापानकेन्याकोरियामलेशियामेक्सिकोमोरक्कोनीदरलैंडन्यूजीलैंडनाइजीरियानॉर्वेपाकिस्तानफिलीपींसरूससिंगापुरदक्षिण अफ्रीकास्विट्जरलैंडतंजानियाथाईलैंडतुर्कीयुगांडासंयुक्त अरब अमीरातनिवेश विकल्प

अब खरीदने के लिए सर्वश्रेष्ठ क्रिप्टोसर्वश्रेष्ठ क्रिप्टो प्रीसेल्सनई क्रिप्टो परियोजनाएंबाइनरी विकल्प

बाइनरी विकल्पक्रिप्टो ट्रेडिंग प्लेटफॉर्म, रणनीतियाँ और उपकरण

चाहे आप अभी शुरुआत कर रहे हों या स्तर बढ़ाने की तलाश में हों, Bitcoin.com से इन विश्वसनीय संसाधनों का अन्वेषण करें:

एक्सचेंज प्लेटफॉर्म

- शीर्ष क्रिप्टो एक्सचेंज

- सर्वश्रेष्ठ बिटकॉइन एक्सचेंज

- सर्वश्रेष्ठ यूएस बिटकॉइन एक्सचेंज

- शीर्ष केंद्रीकृत एक्सचेंज

- शीर्ष विकेंद्रीकृत एक्सचेंज

- हाइब्रिड एक्सचेंज

- क्रिप्टो से फिएट एक्सचेंज

- पी2पी क्रिप्टो एक्सचेंज

- पेपैल सपोर्ट वाले एक्सचेंज

- गुमनाम क्रिप्टो एक्सचेंज

- DEX अवलोकन

- DEX सर्वोत्तम प्रथाएँ

- स्वैप ट्यूटोरियल

- शीर्ष क्रिप्टो स्वैप एक्सचेंज

ट्रेडिंग तकनीक और बाजार रणनीति

- शीर्ष क्रिप्टोक्यूरेंसी ट्रेडिंग रणनीतियाँ

- सर्वश्रेष्ठ बिटकॉइन ट्रेडिंग रणनीतियाँ

- प्रमुख बिटकॉइन OTC साइटों का अन्वेषण करें

स्वचालित और स्मार्ट ट्रेडिंग उपकरण

- सर्वश्रेष्ठ बिटकॉइन ट्रेडिंग बॉट्स

- सर्वश्रेष्ठ क्रिप्टो ट्रेडिंग संकेत

- एल्गोरिथमिक ट्रेडिंग प्लेटफॉर्म

- स्वचालित ट्रेडिंग प्लेटफॉर्म

- क्रिप्टो कॉपी ट्रेडिंग प्लेटफॉर्म

- ऑटो DCA प्लेटफॉर्म

- ग्रिड ट्रेडिंग प्लेटफॉर्म

- आवर्ती खरीद प्लेटफॉर्म

- अर्बिट्रेज बॉट्स

डेरिवेटिव्स, मार्जिन और लीवरेज्ड ट्रेडिंग

- फ्यूचर्स ट्रेडिंग प्लेटफॉर्म

- परपेचुअल फ्यूचर्स प्लेटफॉर्म

- विकल्प ट्रेडिंग प्लेटफॉर्म

- कॉन्ट्रैक्ट ट्रेडिंग प्लेटफॉर्म

- लीवरेज ट्रेडिंग प्लेटफॉर्म

- मार्जिन ट्रेडिंग प्लेटफॉर्म

- बाइनरी ऑप्शंस प्लेटफॉर्म

- डेरिवेटिव्स एक्सचेंज

- ड्यूल इन्वेस्टमेंट प्लेटफॉर्म

व्यापारियों के लिए वॉलेट और ऐप्स

- ट्रेडिंग वॉलेट

- सर्वश्रेष्ठ क्रिप्टो ऐप्स और वॉलेट्स

- शीर्ष क्रिप्टो ट्रेडिंग ऐप्स

- प्रमुख क्रिप्टो ट्रेडिंग प्लेटफॉर्म

- शुरुआती लोगों के लिए शीर्ष बिटकॉइन ट्रेडिंग उपकरण

शुरुआती और विशेष ट्रेडर्स के लिए

संबंधित मार्गदर्शिकाएँ

यहां से शुरू करें →

डॉलर-कॉस्ट एवरेजिंग

सीखें कि इस सरल लेकिन शक्तिशाली निवेश रणनीति के साथ खुद को बड़े नुकसानों से कैसे बचाएं।

यह लेख पढ़ें →डॉलर-कॉस्ट एवरेजिंग

सीखें कि इस सरल लेकिन शक्तिशाली निवेश रणनीति के साथ खुद को बड़े नुकसानों से कैसे बचाएं।

स्थिर सिक्के क्या हैं?

अमेरिकी डॉलर क्रिप्टो 'स्टेबलकॉइन्स' के बारे में जानें, वे स्थिर कैसे रहते हैं, उनका उपयोग किस लिए किया जाता है, उन पर ब्याज कमाने के तरीके, और उन्हें कहां से प्राप्त करें।

यह लेख पढ़ें →स्थिर सिक्के क्या हैं?

अमेरिकी डॉलर क्रिप्टो 'स्टेबलकॉइन्स' के बारे में जानें, वे स्थिर कैसे रहते हैं, उनका उपयोग किस लिए किया जाता है, उन पर ब्याज कमाने के तरीके, और उन्हें क��हां से प्राप्त करें।

WalletConnect क्या है?

अपने वॉलेट को dApps से जोड़ने वाले पुल के बारे में जानें और इसका उपयोग कैसे करें।

यह लेख पढ़ें →WalletConnect क्या है?

अपने वॉलेट को dApps से जोड़ने वाले पुल के बारे में जानें और इसका उपयोग कैसे करें।

DeFi क्या है?

जानें कि विकेंद्रीकृत वित्त (DeFi) ऐप्स कैसे काम करते हैं और वे पारंपरिक वित्तीय उत्पादों की तुलना में कैसे हैं।

यह लेख पढ़ें →DeFi क्या है?

जानें कि विकेंद्रीकृत वित्त (DeFi) ऐप्स कैसे काम करते हैं और वे पारंपरिक वित्तीय उत्पादों की तुलना में कैसे हैं।

क्रिप्टो में आगे रहें

हमारे साप्ताहिक न्यूज़लेटर के साथ क्रिप्टो में आगे रहें, जो सबसे महत्वपूर्ण जानकारियाँ प्रदान करता है।

साप्ताहिक क्रिप्टो समाचार, आपके लिए चुने गए

क्रियात्मक अंतर्दृष्टि और शैक्षिक सुझाव

उत्पादों पर अपडेट जो आर्थिक स्वतंत्रता को बढ़ावा देते हैं।

कोई स्पैम नहीं। कभी भी सदस्यता समाप्त करें।

Bitcoin.com वॉलेट के साथ सुरक्षित रूप से निवेश करना शुरू करें।

अब तक वॉलेट बनाए गए हैं।

आपको अपनी बिटकॉइन और क्रिप्टोक्यूरेंसी को सुरक्षित रूप से खरीदने, बेचने, व्यापार करने और निवेश करने के लिए जो कुछ भी चाहिए।

Download App

© 2025 Saint Bitts LLC Bitcoin.com. All rights reserved

Download App

Company

Educate

Products & Services

Bitcoin Data

Follow

Get Crypto

Use Crypto

Exchanges

Crypto Games

Crypto Betting

© 2025 Saint Bitts LLC Bitcoin.com. All rights reserved