APYとは何ですか?

最終更新

作成者

レビューした人

単利と複利

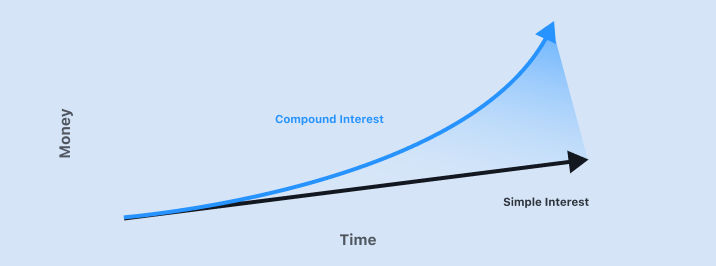

APYの計算には複利が使用されるため、まず単利と複利について復習しましょう。単利は、元本に基づく固定の利率です。利息から得られたお金は将来の利息計算には含まれません。複利は、元本と過去に得た利息からの金額に対する利息です。複利は単利よりも速いペースで投資を成長させます。

ここに単利の計算式があります:

単利 = P × I × T

P = 元本

I = 利率(年率)

T = 保持期間

例えば、USDCのようなステーブルコインを年率5%の利息を提供する暗号プロトコルに$10,000預け、4年間保持したとしましょう。得られる利息の額は:

$2000 = $10,000 × 0.05 × 4

4年後にすべての資金を引き出すと、$12,000になります。

次に、複利を見てみましょう。予想されるように、複利の計算は単利よりも複雑です。

複利 = [P × (1 + I)n ] – P

P = 元本

I = 利率(年率)

n = 複利期間数

先ほどと同様に、USDCを年率5%の利息を提供する暗号プロトコルに$10,000預け、4年間保持したとしましょう。この暗号プロトコルは年に一度複利を行います。4年間保持する場合、複利期間数は4です:

$2155.06 = [$10,000 × (1 + 0.05)4 ] – $10,000

複利は前の期間に蓄積されたお金を含むため、加速度的に成長します。

異なる投資商品を選ぶ際には、利率と複利期間を知ることが重要です。例えば、$10,000を年率5%で4年間保持し、複利を行う場合:

年に1回:$2,155.06

年に4回:$2,198.90

年に12回:$2,208.95

APYとは?

年間利回り(APY)は、投資の実際の1年間の収益率を標準化して計算する方法です。APYは複利を考慮に入れるため、投資で得られる実際の収益率とされています。複利は定期的に総投資に追加され、口座残高を増やし、その結果として利息から得られるお金が大きくなります。APYの公式は以下の通りです:

APY= (1 + r/n )n – 1

r = 期間利率

n = 複利期間数

1年間の利率を単に表示するだけでは複利期間の不一致を考慮に入れないため、APYは実際の収益率とされています。

APYとAPRの違いは?

年間利回り(APY)と年利(APR)の主な違いは、APYは複利を考慮に入れるのに対し、APRは考慮しないことです。さらに、APRには投資取引に関連する手数料や追加費用が含まれます。言い換えれば、APRは単利を使用して計算され、手数料が含まれています。

実際的には、APYとAPRの使用方法を決定する重要な違いがあります。APYは複利を含むため、計算結果は常に高い利率(大きな数値)を生み出します。��したがって、銀行の貯蓄口座で得られる利息など、人々が利益を得るものを指す場合、通常はAPYが好まれます。逆に、APRは低い利率であるため、クレジットカードや住宅ローンの利率など、人々に費用がかかるものには使用されます。

APRからAPYに変換して実際の利率を得ることができます。例えば、クレジットカードが月利1.5%または年利18%を宣伝している場合でも、クレジットカードの残高が1年間残っていると、APY(実際の利率)は月ごとに残高に追加される複利により19.56%になります。

関連ガイド

ここから始めよう →

ドルコスト平均法

このシンプルでありながら強力な投資戦略で、大きな損失から身を守る方法を学びましょう。

ドルコスト平均法

このシンプルでありながら強力な投資戦略で、大きな損失から身を守る方法を学びましょう。

ステーブルコインとは何ですか?

米ドルに連動する主要な仮想通貨「ステーブルコイン」について学び、どのようにして安定性を保っているのか、何に使用されるのか、利息を得る方法、そしてどこで入手できるのかを知りましょう。

ステーブルコインとは何ですか?

米ドルに連動する主要な仮想通貨「ス��テーブルコイン」について学び、どのようにして安定性を保っているのか、何に使用されるのか、利息を得る方法、そしてどこで入手できるのかを知りましょう。

ウォレットコネクトとは何ですか?

あなたのウォレットをdAppsに接続するブリッジについて学び、その使い方を習得しましょう。

ウォレットコネクトとは何ですか?

あなたのウォレットをdAppsに接続するブリッジについて学び、その使い方を習得しましょう。

DeFiとは何ですか?

分散型金融(DeFi)アプリがどのように機能するか、そして従来の金融商品とどのように比較されるかを学びましょう。

DeFiとは何ですか?

分散型金融(DeFi)アプリがどのように機能するか、そして従来の金融商品とどのように比較されるかを学びましょう。

暗号の先を行く

暗号通貨の最前線を行くために、最も重要な洞察をお届けする週刊ニュースレターをお楽しみください。

毎週の暗号通貨ニュースを厳選してお届けします。

実用的な洞察と教育的なヒント

経済的自由を促進する製品の最新情報

スパムなし。いつでも登録解除できます。

ビットコイン.comウォレットで安全に投資を始めましょう。

これまでに以上のウォレットが作成されました。

ビットコインや暗号通貨を安全に購入、販売、取引、投資するために必要なすべて。