Cos'è l'APY?

Ultimo aggiornamento

Scritto da

Recensito da

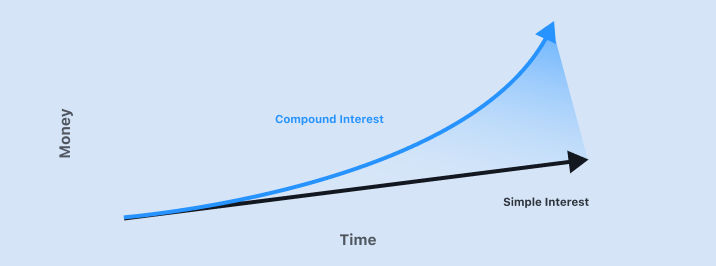

Interesse semplice e interesse composto

Poiché i calcoli dell'APY utilizzano l'interesse composto, iniziamo rivedendo l'interesse semplice e l'interesse composto. L'interesse semplice è un tasso fisso basato interamente sull'investimento originale. Qualsiasi denaro guadagnato dagli interessi non è incluso nei calcoli degli interessi futuri. L'interesse composto è l'interesse sia sull'investimento originale sia sul denaro degli interessi precedentemente guadagnati. L'interesse composto fa crescere il tuo investimento a un tasso più rapido rispetto all'interesse semplice.

Ecco una formula per l'interesse semplice guadagnato:

Interesse semplice guadagnato = P × I × T

P = Capitale

I = Tasso di interesse (annuale)

T = Periodo di tempo detenuto

Ad esempio, immaginiamo di mettere $10,000 di una stablecoin come USDC in un protocollo cripto che offre un tasso di interesse annuale del cinque percento, e tenerlo per quattro anni. L'importo degli interessi guadagnati è:

$2000 = $10,000 × 0.05 × 4

Quando ritiri tutto il tuo denaro dopo quattro anni, avrai $12,000.

Successivamente, esaminiamo l'interesse composto. Come ci si aspetterebbe, calcolare l'interesse composto è più complicato rispetto all'interesse semplice.

Interesse composto guadagnato = [P × (1 + I)n ] – P

P = Capitale

I = Tasso di interesse (annuale)

n = Numero di periodi di capitalizzazione

Come prima, immaginiamo di mettere $10,000 di USDC in un protocollo cripto che offre un tasso di interesse annuale del 5%, e tenerlo per quattro anni. Questo protocollo cripto capitalizza una volta all'anno. Se lo tieni per quattro anni, allora il numero di periodi di capitalizzazione è quattro:

$2155.06 = [$10,000 × (1 + 0.05)4 ] – $10,000

Poiché l'interesse composto include denaro accumulato nei periodi precedenti, cresce a un tasso sempre più rapido.

Quando si decide tra diversi prodotti di investimento, è importante conoscere il tasso di interesse e i periodi di capitalizzazione. Ad esempio, un investimento di $10,000 a un tasso percentuale annuale del cinque percento detenuto per quattro anni e capitalizzato:

1 volta all'anno: $2,155.06

4 volte all'anno: $2,198.90

12 volte all'anno: $2,208.95

Cos'è l'APY?

Il rendimento percentuale annuo (APY) è un modo standardizzato per calcolare il reale tasso di rendimento sugli investimenti per un anno. L'APY è considerato il tasso di rendimento reale guadagnato su un investimento perché tiene conto dell'interesse composto. L'interesse composto viene aggiunto periodicamente all'investimento totale, aumentando il saldo del conto, il che rende il denaro successivamente guadagnato dagli interessi maggiore. La formula per l'APY è:

APY= (1 + r/n )n – 1

r = tasso periodico

n = numero di periodi di capitalizzazione

È considerato il tasso di rendimento reale perché affermare semplicemente il tasso di interesse su un anno non tiene conto delle discrepanze nel periodo di capitalizzazione.

Qual è la differenza tra APY e APR?

La differenza chiave tra il rendimento percentuale annuo (APY) e il tasso percentuale annuo (APR) è che l'APY tiene conto dell'interesse composto, mentre l'APR no. Inoltre, l'APR include eventuali commissioni o costi aggiuntivi associati alla transazione di investimento. In altre parole, l'APR viene calcolato utilizzando l'interesse semplice e include le commissioni.

In termini pratici, c'è una distinzione importante che determina come vengono utilizzati APY e APR. Poiché l'APY include la capitalizzazione, il calcolo produrrà sempre un tasso di interesse più alto (un numero maggiore). Pertanto, è solitamente preferito quando i prodotti finanziari si riferiscono a qualcosa che farà guadagnare denaro alle persone, come gli interessi guadagnati su un conto di risparmio bancario. Al contrario, poiché l'APR sarà un tasso di interesse più basso, viene utilizzato per cose che costeranno denaro alle persone, come il tasso di interesse su una carta di credito o un mutuo.

Puoi convertire da APR a APY per ottenere il tasso reale. Ad esempio, una carta di credito potrebbe pubblicizzare un tasso di interesse dell'1,5% al mese, o un APR del 18%. Tuttavia, se il saldo della tua carta di credito rimane per un anno, il tuo APY (tasso reale) sarà del 19,56% a causa degli interessi composti aggiunti al tuo saldo ogni mese.

Guide correlate

Inizia da qui →

Media ponderata del costo

Scopri come proteggerti da grandi perdite con questa strategia di investimento semplice ma potente.

Media ponderata del costo

Scopri come proteggerti da grandi perdite con questa strategia di investimento semplice ma potente.

Cosa sono le stablecoin?

Scopri le principali 'stablecoin' in criptovaluta legate al dollaro statunitense, come mantengono la loro stabilità, a cosa servono, i modi per guadagnare interessi su di esse e dove ottenerle.

Cosa sono le stablecoin?

Scopri le principali 'stablecoin' in criptovaluta legate al dollaro statunitense, come mantengono la loro stabilità, a cosa servono, i modi per guadagnare interessi su di esse e dove ottenerle.

Cos'è WalletConnect?

Scopri il ponte che collega il tuo portafoglio alle dApp e come utilizzarlo.

Cos'è WalletConnect?

Scopri il ponte che collega il tuo portafoglio alle dApp e come utilizzarlo.

Che cos'è DeFi?

Scopri cosa fa funzionare le app di finanza decentralizzata (DeFi) e come si confrontano con i prodotti finanziari tradizionali.

Che cos'è DeFi?

Scopri cosa fa funzionare le app di finanza decentralizzata (DeFi) e come si confrontano con i prodotti finanziari tradizionali.

RIMANI AVANTI NEL CRYPTO

Rimani all'avanguardia nella criptovaluta con la nostra newsletter settimanale che offre le intuizioni più importanti.

Notizie settimanali sulle criptovalute, curate per te

Approfondimenti attuabili e consigli didattici

Aggiornamenti sui prodotti che alimentano la libertà economica

Nessun spam. Annulla l'iscrizione in qualsiasi momento.

Inizia a investire in sicurezza con il Bitcoin.com Wallet

Oltre portafogli creati finora

Tutto ciò di cui hai bisogno per acquistare, vendere, scambiare e investire il tuo Bitcoin e le criptovalute in modo sicuro.

Scarica l'app

© 2026 Saint Bitts LLC Bitcoin.com. Tutti i diritti riservati.

Scarica l'app

Azienda

Approfondimenti

Prodotti e Servizi

Recensioni

Segui

© 2026 Saint Bitts LLC Bitcoin.com. Tutti i diritti riservati.