Mi az APY?

Utoljára frissítve

Írta

Ellenőrizte

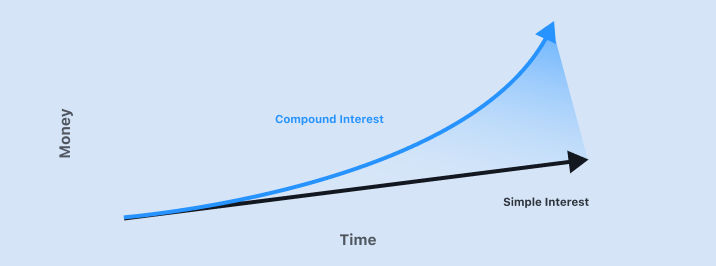

Egyszerű és kamatos kamat

Mivel az APY számítások kamatos kamatot használnak, kezdjük az egyszerű és a kamatos kamat áttekintésével. Az egyszerű kamat egy állandó ráta, amely teljes mértékben az eredeti befektetésen alapul. A kamatból származó pénz nem szerepel a j�övőbeni kamatszámításokban. A kamatos kamat az eredeti befektetésre és a korábban szerzett kamatokra is vonatkozik. A kamatos kamat gyorsabban növeli a befektetést, mint az egyszerű kamat.

Itt van egy képlet az egyszerű kamat kiszámításához:

Egyszerű kamat = P × I × T

P = Tőke

I = Kamatláb (éves)

T = Tartási időszak

Például, képzeljük el, hogy $10,000-t helyez el egy stabilcoinban, mint például USDC, egy kriptoprotokollban, amely évi öt százalékos kamatot kínál, és négy évig tartja ott. A megszerzett kamat összege:

$2000 = $10,000 × 0.05 × 4

Amikor négy év után kiveszed az összes pénzed, $12,000 lesz a birtokodban.

Nézzük meg a kamatos kamatot. Ahogy várható, a kamatos kamat számítása bonyolultabb, mint az egyszerű kamaté.

Kamatos kamat = [P × (1 + I)n ] – P

P = Tőke

I = Kamatláb (éves)

n = Kamatos időszakok száma

Mint korábban, képzeljük el, hogy $10,000-t helyez el USDC-ben egy kriptoprotokollban, amely 5% éves kamatlábat kínál, és négy évig tartja ott. Ez a kriptoprotokoll évente egyszer kamatozik. Ha négy évig tartod, akkor a kamatos időszakok száma négy:

$2155.06 = [$10,000 × (1 + 0.05)4 ] – $10,000

Mivel a kamatos kamat magában foglalja a korábbi időszakokban felhalmozott pénzt, egyre gyorsabban nő.

Különböző befektetési termékek kiválasztásakor fontos tudni a kamatlábat és a kamatos időszakokat. Például, egy $10,000 befektetést öt százalékos éves kamatláb mellett négy évig tartva és kamatozva:

Évente egyszer: $2,155.06

Évente négyszer: $2,198.90

Évente tizenkétszer: $2,208.95

Mi az APY?

Az éves százalékos hozam (APY) egy szabványosított módszer a befektetések egyéves valós megtérülési rátájának kiszámítására. Az APY-t a befektetésen szerzett valós hozamnak tekintik, mert figyelembe veszi a kamatos kamatot. A kamatos kamat időszakosan hozzáadódik a teljes befektetéshez, növelve a számla egyenlegét, ami miatt a következő kamatból származó pénz nagyobb lesz. Az APY képlete:

APY= (1 + r/n )n – 1

r = időszaki ráta

n = kamatos időszakok száma

A valós hozamnakként tekintik, mert az egyszerű éves kamatláb megadása nem veszi figyelembe a kamatos időszak eltéréseit.

Mi a különbség az APY és az APR között?

Az éves százalékos hozam (APY) és az éves százalékos ráta (APR) közötti fő különbség az, hogy az APY figyelembe veszi a kamatos kamatot, míg az APR nem. Továbbá, az APR magában foglalja a befektetési tranzakcióval kapcsolatos díjakat vagy további költségeket is. Másképpen fogalmazva, az APR-t egyszerű kamattal számítják ki és díjakat tartalmaz.

Gyakorlati szempontból van egy fontos különbség, ami meghatározza, hogy az APY-t és az APR-t hogyan használják. Mivel az APY tartalmazza a kamatozást, a számítás mindig magasabb kamatlábat (nagyobb számot) eredményez. Ezért általában előnyben részesítik, amikor pénzügyi termékekről van szó, amelyek pénzt keresnek az embereknek, például a banki megtakarítási számlán szerzett kamat. Ezzel szemben, mivel az APR alacsonyabb kamatláb lesz, olyan dolgokra használják, amelyek pénzbe kerülnek az embereknek, mint például a hitelkártya vagy a jelzáloghitel kamata.

Az APR-t APY-ra konvertálva megkaphatod a valós rátát. Például egy hitelkártya hirdethet havi 1,5% kamatlábat, vagy 18% APR-t. Azonban, ha a hitelkártya egyenleged egy évig megmarad, az APY-d (valós ráta) 19,56% lesz a kamatos kamat miatt, amely minden hónapban hozzáadódik az egyenlegedhez.

Kapcsolódó útmutatók

Kezdje itt →

Átlagköltségű befektetés

Tanulja meg, hogyan védheti meg magát a nagy veszteségektől ezzel az egyszerű, de hatékony befektetési stratégiával.

Átlagköltségű befektetés

Tanulja meg, hogyan védheti meg magát a nagy veszteségektől ezzel az egyszerű, de hatékony befektetési stratégiával.

Mik azok a stabilcoinok?

Ismerje meg a főbb amerikai dollár alapú kripto 'stabilcoinokat', hogyan maradnak stabilak, mire használják őket, hogyan lehet kamatot keresni rajtuk, és hol lehet beszerezni őket.

Mik azok a stabilcoinok?

Ismerje meg a főbb amerikai dollár alapú kripto 'stabilcoinokat', hogyan maradnak stabilak, mire használják őket, hogyan lehet kamatot keresni rajtuk, és hol lehet beszerezni őket.

Mi az a WalletConnect?

Tudjon meg többet arról a hídról, amely összeköti a pénztárcáját a dAppokkal, és hogyan használhatja azt.

Mi az a WalletConnect?

Tudjon meg többet arról a hídról, amely összeköti a pénztárcáját a dAppokkal, és hogyan használhatja azt.

Mi az a DeFi?

Ismerje meg, mi teszi működőképessé a decentralizált pénzügyi (DeFi) alkalmazásokat, és hogyan viszonyulnak a hagyományos pénzügyi termékekhez.

Mi az a DeFi?

Ismerje meg, mi teszi működőképessé a decentralizált pénzügyi (DeFi) alkalmazásokat, és hogyan viszonyulnak a hagyományos pénzügyi termékekhez.

MARADJ ELŐNYBEN A KRIPTOVALUTÁK TERÉN

Maradjon az élen a kriptovilágban a heti hírlevelünkkel, amely a legfontosabb betekintéseket nyújtja.

Heti kripto hírek, neked összeválogatva

Hasznos betekintések és oktatási tippek

Frissítések a termékekről, amelyek gazdasági szabadságot biztosítanak

Nincs spam. Bármikor leiratkozhat.

Kezdje el a biztonságos befektetést a Bitcoin.com Wallet segítségével.

Több mint pénztárca lett eddig létrehozva

Minden, amire szükséged van a Bitcoin és a kriptovaluták biztonságos vásárlásához, eladásához, kereskedéséhez és befektetéséhez.

Alkalmazás letöltése

© 2026 Saint Bitts LLC Bitcoin.com. Minden jog fenntartva.

Alkalmazás letöltése

Vállalat

Bepillantások

Termékek és szolgáltatások

Értékelések

Kövess minket

© 2026 Saint Bitts LLC Bitcoin.com. Minden jog fenntartva.