Qu'est-ce que l'APY ?

Dernière mise à jour

Écrit par

Examiné par

Table des matières

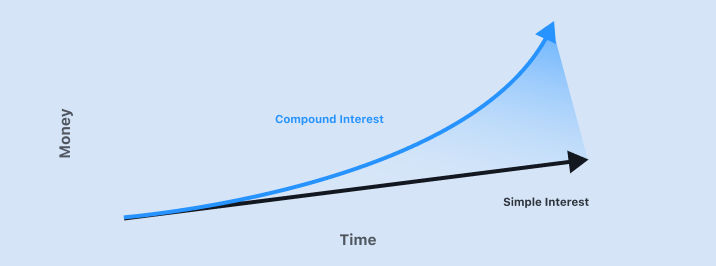

Intérêt simple et intérêt composé

Étant donné que les calculs du APY utilisent l'intérêt composé, commençons par réviser l'intérêt simple et l'intérêt composé. L'intérêt simple est un taux fixe entièrement basé sur l'investissement initial. Tout argent gagné grâce aux intérêts n'est pas inclus dans les calculs d'intérêts futurs. L'intérêt composé est l'intérêt sur l'investissement initial ainsi que l'argent des intérêts précédemment gagnés. L'intérêt composé fait croître votre investissement à un rythme plus rapide que l'intérêt simple.

Voici une formule pour l'intérêt simple gagné :

Intérêt simple gagné = P × I × T

P = Principal

I = Taux d'intérêt (annuel)

T = Période de temps détenue

Par exemple, imaginons que vous placiez 10 000 $ d'un stablecoin comme USDC dans un protocole crypto offrant un taux d'intérêt annuel de cinq pour cent, et que vous le conserviez pendant quatre ans. Le montant des intérêts gagnés est :

2 000 $ = 10 000 $ × 0,05 × 4

Lorsque vous retirez tout votre argent après quatre ans, vous aurez 12 000 $.

Ensuite, examinons l'intérêt composé. Comme vous vous y attendez, le calcul de l'intérêt composé est plus compliqué que celui de l'intérêt simple.

Intérêt composé gagné = [P × (1 + I)^n] – P

P = Principal

I = Taux d'intérêt (annuel)

n = Nombre de périodes de composition

Comme précédemment, imaginons que vous placiez 10 000 $ d'USDC dans un protocole crypto offrant un taux d'intérêt annuel de 5 %, et que vous le conserviez pendant quatre ans. Ce protocole crypto compose une fois par an. Si vous le conservez pendant quatre ans, le nombre de périodes de composition est de quatre :

2 155,06 $ = [10 000 $ × (1 + 0,05)^4] – 10 000 $

Parce que l'intérêt composé inclut l'argent accumulé lors des périodes précédentes, il croît à un rythme toujours plus accéléré.

Lors de la décision entre différents produits d'investissement, il est important de connaître le taux d'intérêt et les périodes de composition. Par exemple, un investissement de 10 000 $ à un taux annuel de cinq pour cent détenu pendant quatre ans et composé :

1 fois par an : 2 155,06 $

4 fois par an : 2 198,90 $

12 fois par an : 2 208,95 $

Qu'est-ce que le APY ?

Le rendement annuel en pourcentage (APY) est une manière standardisée de calculer le taux de retour réel sur les investissements pour une année. L'APY est considéré comme le taux de retour réel gagné sur un investissement car il prend en compte l'intérêt composé. L'intérêt composé est périodiquement ajouté à l'investissement total, augmentant le solde du compte, ce qui rend l'argent gagné grâce aux intérêts ultérieurs plus important. La formule pour le APY est :

APY = (1 + r/n)^n – 1

r = taux de période

n = nombre de périodes de composition

Il est considéré comme le taux de retour réel parce que simplement indiquer le taux d'intérêt sur une année ne tient pas compte des différences dans la période de composition.

Quelle est la différence entre APY et APR ?

La différence clé entre le rendement annuel en pourcentage (APY) et le taux annuel en pourcentage (APR) est que l'APY prend en compte l'intérêt composé, mais pas l'APR. De plus, l'APR inclut tous les frais ou coûts supplémentaires associés à la transaction d'investissement. Autrement dit, l'APR est calculé en utilisant l'intérêt simple et inclut les frais.

En termes pratiques, il y a une distinction importante qui détermine comment l'APY et l'APR sont utilisés. Étant donné que l'APY inclut la composition, le calcul produira toujours un taux d'intérêt plus élevé (un chiffre plus grand). Par conséquent, il est généralement préféré lorsque les produits financiers se réfèrent à quelque chose qui fera gagner de l'argent aux gens, comme les intérêts gagnés sur un compte d'épargne bancaire. À l'inverse, puisque l'APR sera un taux d'intérêt plus bas, il est utilisé pour des choses qui coûteront de l'argent aux gens, comme le taux d'intérêt sur une carte de crédit ou un prêt hypothécaire.

Vous pouvez convertir de l'APR à l'APY pour obtenir le taux réel. Par exemple, une carte de crédit peut annoncer un taux d'intérêt de 1,5 % par mois, ou un APR de 18 %. Cependant, si votre solde de carte de crédit reste pour une année, votre APY (taux réel) sera de 19,56 % en raison de l'intérêt composé ajouté à votre solde chaque mois.

Guides connexes

Commencez par ici →

Moyenne d'achat par sommes fixes

Apprenez à vous protéger des grandes pertes avec cette stratégie d'investissement simple mais puissante.

Moyenne d'achat par sommes fixes

Apprenez à vous protéger des grandes pertes avec cette stratégie d'investissement simple mais puissante.

Quelles sont les cryptomonnaies stables ?

Découvrez les principales cryptomonnaies 'stablecoins' en dollars américains, comment elles restent stables, à quoi elles servent, comment gagner des intérêts dessus et où les obtenir.

Quelles sont les cryptomonnaies stables ?

Découvrez les principales cryptomonnaies 'stablecoins' en dollars américains, comment elles restent stables, à quoi elles servent, comment gagner des intérêts dessus et où les obtenir.

Qu'est-ce que WalletConnect ?

Découvrez le pont qui connecte votre portefeuille aux dApps et comment l'utiliser.

Qu'est-ce que WalletConnect ?

Découvrez le pont qui connecte votre portefeuille aux dApps et comment l'utiliser.

Qu'est-ce que la DeFi ?

Découvrez ce qui fait fonctionner les applications de finance décentralisée (DeFi) et comment elles se comparent aux produits financiers traditionnels.

Qu'est-ce que la DeFi ?

Découvrez ce qui fait fonctionner les applications de finance décentralisée (DeFi) et comment elles se comparent aux produits financiers traditionnels.

RESTEZ EN AVANCE DANS LA CRYPTO

Restez en avance dans la crypto avec notre newsletter hebdomadaire qui vous apporte les informations les plus importantes.

Actualités crypto hebdomadaires, sélectionnées pour vous

Informations exploitables et conseils éducatifs

Mises à jour sur les produits favorisant la liberté économique

Pas de spam. Désabonnez-vous à tout moment.

Commencez à investir en toute sécurité avec le portefeuille Bitcoin.com

Plus de portefeuilles créés jusqu'à présent

Tout ce dont vous avez besoin pour acheter, vendre, échanger et investir votre Bitcoin et vos cryptomonnaies en toute sécurité.

Télécharger l'application

© 2026 Saint Bitts LLC Bitcoin.com. Tous droits réservés

Télécharger l'application

Entreprise

Perspectives

Produits et services

Avis

Suivre

© 2026 Saint Bitts LLC Bitcoin.com. Tous droits réservés